おはようございます!マネジメントオフィスいまむらの今村敦剛です。

事業再構築補助金の必須要件の一つに、付加価値額年率平均3%以上増加というものがあります。付加価値額とはいったいなんのことでしょうか?また、年率平均3%以上増加する計画は、どのような考え方のもとで計画を建てる必要があるでしょうか?

動画でも解説しています(無料・登録不要)

事業再構築補助金の必須要件「付加価値額年率平均3%以上増加」

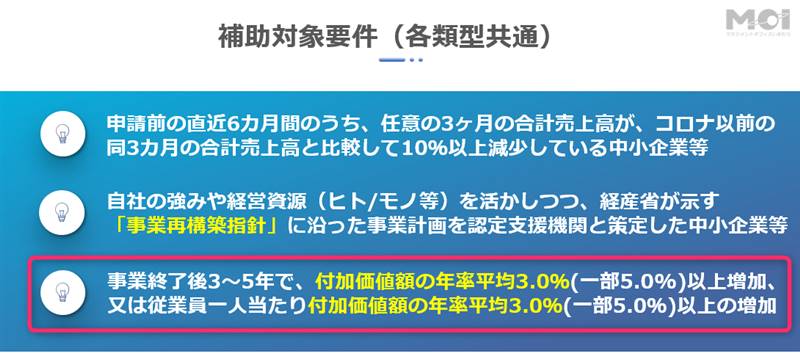

事業再構築補助金の申請要件はたくさんありそうなのですが、公開されているなかで主だったものとして、下記の3つがあります。下記の3つはすべて満たす必要があります。

この中の一番下に「事業終了後3~5年で付加価値額年率3%以上増加」という要件があります。この付加価値額が、年率3%以上するという目標です。年率ですので、3年計画だと9%の向上、5年計画だと15%の向上が必須です。

付加価値額年率3%以上ということが何を意味するのかは、慣れていない人にはあまりピンとこないかもしれません。簡単にいうと「投資もするし人も増えるし、その上で利益も結構増える取り組みである」ということですが、もっと簡単に言うと「すごく儲かる」事業計画であるということです。それほどの収益性・成長性ある取り組みでなければ、審査で評価されないということだとも言えます。収益性・成長性に関しては、かなり具体的で納得感のある事業計画を建てる必要があるでしょう。

事業再構築補助金における付加価値額とは?

そもそも付加価値額とは、いったいどういうものでしょうか?この定義は経産省ホームページの「事業再構築補助金に関するよくある質問」でも解説されています。付加価値額とは、営業利益に人件費と減価償却費を足したものです。人件費の細かい定義は、公募要領等で明らかにされると思いますが、参考までに「ものづくり補助金」における人件費の定義について記しておきます。

事業再構築補助金における付加価値額年率平均3%以上増加はどうやって審査で確認されるのか?

ところで、3~5年後に付加価値額がどうなっているかということは、その時になってみないとわからないことです。それなのに審査の段階、すなわち事業再構築に取り組む前の段階で「事業終了後3~5年で付加価値額年率3%以上増加」という要件が満たされていることをどうやって確認するのでしょうか?

これについてはまだ公募要領が出ていないので明らかにはなっていませんが、おそらくは付加価値額が年率平均3%以上増加するような"計画"をみて審査することになるのでしょう。付加価値が増加する予定になっているか、と言ってもいいでしょうか。こうした審査の方法は、過去9年間にわたって公募されている「ものづくり補助金」でもとられている方法です。ものづくり補助金を例に挙げ、付加価値額が年率平均3%以上増加する"計画"を立てることが、どういうことなのかを推察したいと思います。

まず「ものづくり補助金」では、電子申請画面で、今後3年間~5年間にわたる予測損益計算書のようなものを入力します(下記のような画面です)。

「ものづくり補助金」ではこの表に、求められている数字(売上高や営業利益、人件費、減価償却費)をWebのフォームにポチポチと入力することになっています。この表を見て審査員は、申請要件である「付加価値額年率3%以上向上」を満たしているかを判断します。おそらく事業再構築補助金でも、これに類する方法で、付加価値額年率平均3%以上増加する計画を示すよう求められるのではないかと思います。

ただしこの表を作る上では、いろいろと考慮に入れなければならないことがあります。例えば、既存の事業とは別に「事業再構築によってどれだけ売上が伸びるか?」ということをシミュレーションする必要があるでしょう。飲食店がテイクアウトやデリバリーに新たに乗り出すのであれば、既存の飲食業とは別に、テイクアウトの売上がどの程度になるか、デリバリーの売上がどの程度になるかというシミュレーションです。

その他にも、事業再構築を行うにあたって必要な投資に関する減価償却費の計算や、その投資資金を融資によって調達する場合などはその融資額と利率、返済期間なども考慮に入れる必要もあります。事業再構築によって従業員数が増えるのであれば、従業員数増加を加味したい人件費の計算も必要です。こうした精緻なシミュレーションをする必要もあるでしょう。

事業再構築補助金における付加価値額増加の計画はどうやって立てるのか

この付加価値額のシミュレーションは、直近期末の決算書、なかでも損益計算書をベースにして計算をするのが一般的です。損益計算書上での付加価値額は、この図の赤枠で囲んだ部分の合計で計算ができます。

順を追って説明しましょう。まず「売上高」から説明です。売上高とは、商品や製品、サービスを売って得たお金で、経費などを一切引く前の、お客さんからもらったお金の総額のことです。売上だかから売上原価を引いたものが「売上総利益」です。ざっくりいうと、売上原価とは、販売した商品の仕入れにかかった費用や、製品を製造するためにかかった費用ことです。特に製造業などでは、この売上原価の中に、人件費の一部である労務費と減価償却費が含まれています。

「売上総利益」から販管費を引いたものが「営業利益」です。ざっくりいうと、販管費とは、売上原価とは、製品の製造とは直接は関係のない、販売活動にかかった費用のことです。この販管費の中にも、人件費の一部である役員報酬や給与等と減価償却費が含まれています。

こうして営業利益と、労務費・販管費に含まれる人件費・減価償却費から、直近の付加価値額を求めることになります。この「直近の付加価値額」が、年率平均3%以上増加するかどうか計算する上での基準になります。これと比べて、将来に何%増加するのかということを計画するわけです。

直近の付加価値額が計算できた後は、事業期間(3~5年間)の付加価値額がどうなるかというシミュレーションをする必要があります。販管費相当・労務費相当の人件費は、3~5年後にかけてどのくらい増えるかを、根拠を示しながら計画しなければなりません。人件費だけではなく、減価償却費に関しても、事業期間(3~5年間)のシミュレーションをしなければなりません。補助金をもらって、建屋・機械装置等の投資に充てることを皆さんは考えているのですから、新たに取得する建屋や機械装置等の減価償却費がどうなるのかを考慮に入れなければなりません。

したがって、この図にある全ての要素、例えば売上がどの程度伸びるか、人件費や減価償却費はどうなるかという推移はもちろん、その他売上原価やその他販管費の推移も計算しないといけませんし、付加価値額の計算とは直接は関係ないものの、融資によって建屋や機械装置等の取得をするのであれば、それに伴う利息がどうなるかも考えないと行けないわけですね。

こうした作業は、会計の知識がある程度求められるものなので、慣れていなければ結構たいへんだと思います。こうしたサポートは、金融機関や顧問の税理士さんといった、認定経営革新等支援機関にサポートしてもらうほうがよいかもしれません。