おはようございます!マネジメントオフィスいまむらの今村敦剛です。

一定の条件を満たす設備を導入した場合、翌年からその設備に対する固定資産税が3年間軽減されるという制度が「経営力向上計画」と「先端設備等導入計画」です。軽減されるのはいいけれども、どの程度お得になるの?というのは皆さんが思う疑問ですね。

今日はその疑問にこたえたいと思います。

そもそも固定資産税とは?

固定資産とは、土地や家屋、償却資産などの総称です。償却資産には、機械・装置だけでなく工具・器具備品、車両・運搬具などがありますね。これらを所有していることに対する税金であり、企業の収益によらず(赤字であっても)納める必要がある税金です。

耐用年数1年未満または取得価額10万円未満の償却資産で損金算入したものや、取得価額20万円未満の償却資産で3年間の一括償却を選択したものは固定資産税の対象にはなりません。

なお固定資産税は地方税のため、国税ではなく自治体に納めます。

償却資産の固定資産税計算方法は?

固定資産税(償却資産税)の一般的な計算式は以下のとおりです。

- 初年度:評価額=取得価額×(1-減価率×1/2)

- 2年目以降:評価額=前年度評価額×(1-減価率)

- 3年間の対象額=2年目の評価額+3年めの評価額+4年めの評価額

- 固定資産税=3年間の対象額×税率(一般的には1.4%)

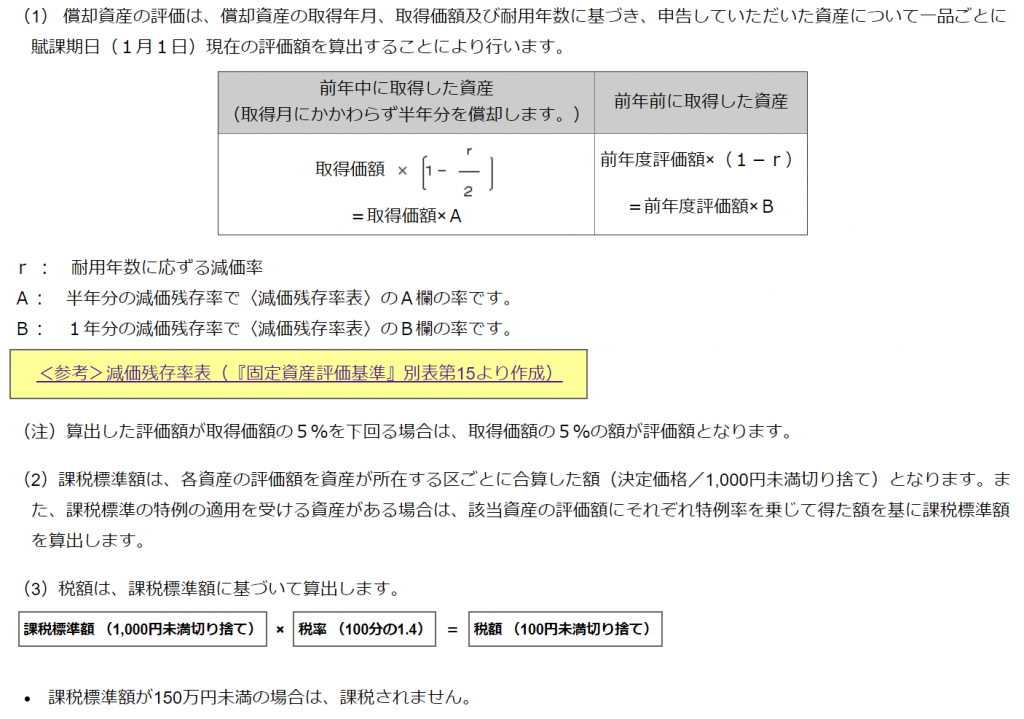

具体的な計算方法ついては東京都のホームページの解説が非常にわかりやすいので、それを引用します。ここで引用するのはあくまでも東京都の例であり、細かい計算方法は自治体によって異なる場合がありますので、必ず自治体もしくは顧問の税理士さんに確認をしてください。

※下記の引用は東京都のケースです。

経営力向上計画・先端設備等導入計画では、どの程度お得になるか?

自動車部品を加工するためのマシニングセンタを23,000,000円で購入したと仮定しましょう。上記の式にしたがって、初年度の評価額を計算します。

この評価額の1.4%が初年度の税額(100円単位切り捨て)になりますから、

20,401,000円 × 1.4% = 285,600円

ですね。

同様の計算を、平成32年度、平成33年度と計算すると、3年間の固定資産税額は667,600円となるはずです。

※あくまでも概算です。正確な計算は税理士さんに頼んでやってみてもらってくださいね。

したがって、経営力向上計画、先端設備等導入計画の認定があると、次の額が軽減額になります。

- 経営力向上計画に基づく固定資産税軽減措置の場合、667,600円×1/2=338,000円が軽減

- 先端設備等導入計画に基づく固定資産税軽減措置の場合(固定資産税ゼロ特例措置適用自治体の場合)は、667,600円がそのまま軽減される

複数のパターンをシミュレーションしました

このやり方にしたがって、複数のパターンをシミュレーションしました。くどいようですが、これはあくまでも概算です。償却期間は償却資産の用途によっても変わりますし、自治体によっても微妙に計算方法が異なるので、正確な計算は税理士さんに頼んでやってみてもらってくださいね。

かなりお得になりそうですね!