おはようございます!マネジメントオフィスいまむらの今村敦剛です。

今日はものづくり補助金の審査項目のうち、事業化面④について解説をします。

事業化面とは

補助金をもらって取り組む事業について、採算に乗せる上で取り組むことのうち、技術的な事項ではないことのことです。例えば補助事業で開発したり生産性向上したりする製品を、どのように売るか(販売方法)、どの程度売るか(販売計画)といった面のことです。事業化面の審査は、技術面と異なり、中小企業診断士や税理士、大学教授などが採点をすると言われています。

事業化面④ 審査項目にはどう書いているか

平成29年補正予算「ものづくり・商業・サービス経営力向上補助金」公募要領28ページ(2)事業化面④には、次のように書かれています。

補助事業として費用対効果(補助金の投入額に対して想定される売上・収益の規模、その実現性等)が高いか(【革新的サービス】【ものづくり技術】いずれにおいても、3~5年計画で「付加価値額」年率3%及び「経常利益」年率1%の向上を達成する取り組みであるか)。

補助金の投入額に対して想定される売上・収益の規模、その実現性

この審査項目は、ほかの審査項目と比べてわかりやすいと思います。要は「いくら売れて、いくら儲かるの?」をちゃんと書けばいいだけだからです。審査項目の③とも関連しますが、公募要領の20ページにも、次のようにかかれています。

本事業の成果の事業化見込みについて、目標となる時期・売上規模・量産化時の製品等の価格等について簡潔に記載してください。(28ページ:審査項目(3)③参照)

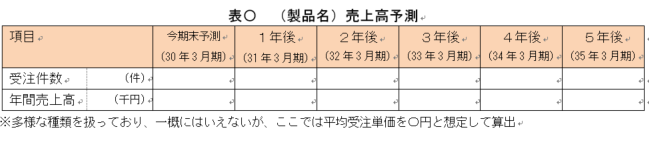

したがってこれはもうズバリ、こういう表を作って、情報を記入してください。

補助金で取り組む製品について、必ず3~5年間の売上高予測を記入してください。ものづくり補助金における「事業化」とは、3~5年の中長期で事業として成り立つかどうかという視点で評価をするためです。

また「実現性」をアピールするために、ここでたてた数字の根拠も必ず記入してください。取引先からの内示情報など(概算でもよい)を示すことができれば一番説得力がありますね。

3~5年計画で「付加価値額」年率3%及び「経常利益」年率1%の向上

付加価値額年率3%、経常利益年率1%が向上するかどうかは、様式2にある下記の表で判断されます。これは必須項目ともいえますので、必ず付加価値額年率3%、経常利益年率1%以上向上するように計画を練る必要があります。

現実的でない数字をいれては逆効果になりますが、強気の数字で組み立ててみてください。

なお、伸び率の計算方法には注意が必要です。上記の表の下側にも書かれていますが、この注釈は穴が開くほど読んで確認をしてください。

- 「直近期末」は補助金事業実施の前年度期末決算(実績又は見込み)、「1年後(補助金事業実施年度末)」は、直近期末の1年後で補助金事業実施を実施した年度の決算(計画)を指します。また、創業まもなく、当該年度の期末を迎えていない場合は、直近期末欄に応募時点の見込み数値を記入し、1年後以降の計画額(見通し)を記入してください。

- 経常利益の算出は、営業外収益を含めません。

- 伸び率は、直近期末を基準に計算してください(前年同期比ではありません)。

- 補助金事業実施年度に会社全体での設備の取得価額の合計額を記入してください。。「営業利益」 :売上総利益(売上高-売上原価)-販売費及び一般管理費

「経常利益」 :営業利益-営業外費用(支払利息、新株発行費等)

「付加価値額」:営業利益+人件費+減価償却費

なお、この表に記載する数字は1円単位です。昨年度までは千円単位での数字の入力を求められていましたが、今年は1円単位に変更になっていますのでご注意ください。

経常利益と付加価値額の算出根拠を明記すること

公募要領の20ページにも、算出根拠を明記するようにとの指示があります。

会社全体の事業計画(表)における「付加価値額」「経常利益」等の算出については、算出根拠を明記してください(算出根拠を別紙で提出することも可能です)

鉛筆をナメナメして立てた数字だと思われないように、算出根拠は具体的に書いてください。

伸び率の計算式に注意

伸び率の計算式は次の通りです。

- 伸び率(%)={(その年度の経常利益額)-(直近期末の経常利益額)}÷(直近期末の経常利益額)

- 伸び率(%)={(その年度の付加価値額)-(直近期末の付加価値額)}÷(直近期末の付加価値額)

まとめ

- 3~5年間の売上高予測を、受注件数と単価も明記して記入する

- その予測値の根拠も明確にする

- 全社の事業計画も、伸び率基準と注釈を厳守すること

- 強気の数字で組み立てるのがよい、根拠をもとにした、現実的な数字でなければならない