おはようございます!マネジメントオフィスいまむらの今村敦剛です。

この4月から先端設備等導入計画がリニューアルされました。税制優遇措置を受ける要件として「投資利益率」が年平均5%以上になる計画を投資計画を作成する必要があります。「投資利益率」とは何のことでしょう?徹底解説します。

中小企業庁「先端設備等導入制度による支援」ページはこちら

先端設備等導入計画で税制優遇措置を受ける要件「投資利益率」とは何か

新しい先端設備等導入計画では、税制優遇措置を受ける要件として「投資利益率」が年平均5%以上になる計画を作成し、認定支援機関に確認してもらう必要があります。

投資利益率とは聞き慣れない指標ですが、どうやって計算するのでしょうか?中小企業庁が公開した資料「別紙(基準への適合状況)」によると、下記の計算式で求めるようです。

ただしこの式ではよくわかりませんので、もうちょっとわかりやすく、順を追って解説をしたいと思います。

分子で使われる営業利益と減価償却費とは?

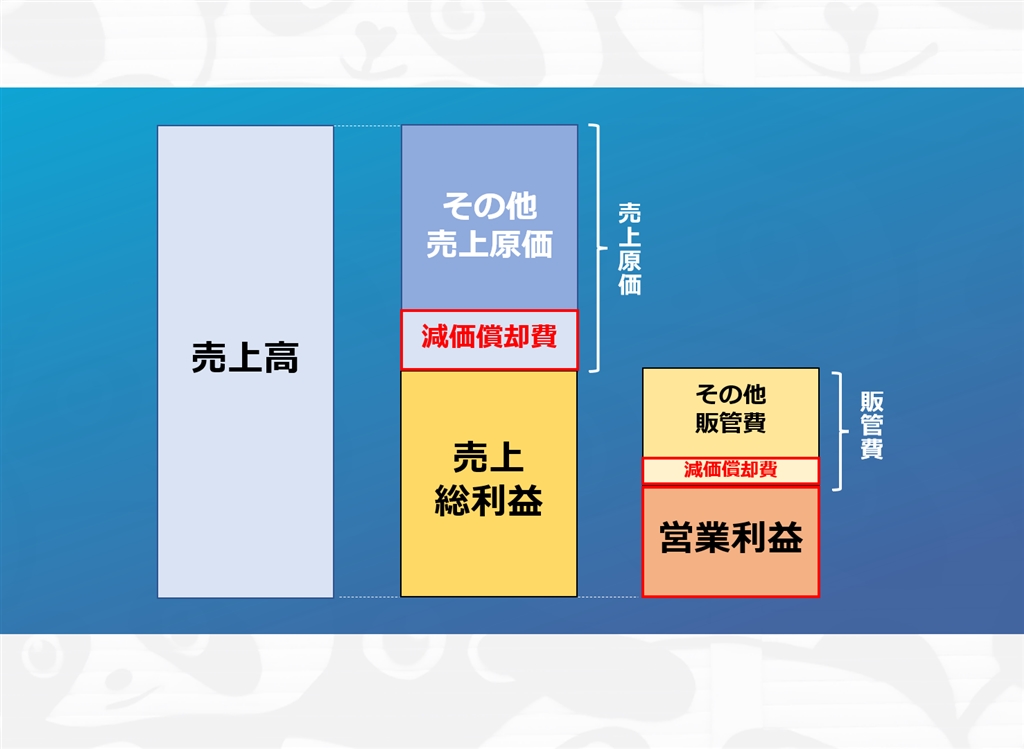

投資利益率を求める式の分子には「営業利益」と「減価償却費」という言葉があります。これはどういうものでしょうか。

これを説明するにはまず「売上高」から説明します。売上高とは、商品や製品、サービスを売って得たお金で、経費などを一切引く前の、お客さんからもらったお金の総額のことです。

売上高から売上原価を引いたものが「売上総利益」ですね。ざっくりいうと、売上原価とは、販売した商品の仕入れにかかった費用や、製品を製造するためにかかった費用ことです。特に製造業などでは、この売上原価の中に、減価償却費が含まれています。減価償却費というのは、機械装置や器具備品など、ある程度の値段以上のものを買った時、購入金額を一度に経費扱いにするのではなく、使用できる期間で分割して経費に計上する費用のことです。

「売上総利益」から販管費を引いたものが「営業利益」です。ざっくりいうと、販管費とは、売上原価とは、製品の製造とは直接は関係のない、販売活動にかかった費用のことです。この販管費の中にも、減価償却費が含まれています。

そして投資利益率を求める式の分子には「営業利益と減価償却費の合計額」と書いていますので、上記の図のうち、赤い枠で囲まれた部分を合計してあげる必要があります。蛇足ですが、一般的には営業利益に減価償却費を足したものをEBITDAと呼ぶことがあります。これは、本業からの生み出されたお金の額(本業での儲けの額)を示します。

分子で求めるのは営業利益と減価償却費の合計額の「増加額」

ところが投資利益率を求める式の分子をよく見ると「各年度において増加する営業利益と減価償却費の合計額を平均した額」と書いています。「各年度において増加する」というのはどういう意味でしょうか?この増加額とは、設備投資を行った場合と設備投資を行わなかった場合を比較したときのその差額のことを指します。

まずは設備投資を行った場合と設備投資を行わなかった場合の、設備投資後3年間の損益シミュレーションをする必要があります。下記の図を使って具体的に見てみましょう。設備投資の目的は様々ですが、普通はより一層、儲かるために設備投資をするはずです。新規の案件があるとか、増産の要請があるとか、そういうケースですね。ですので、設備投資をしなかった場合よりも、設備投資をしたほうが、売上も伸びるし、利益も増えるはずです。また設備投資をすると、だいたいふつうは減価償却費も増えます。ですので、設備投資を行った場合と設備投資を行わなかった場合を比較したときは、下記のような違いが出るはずです。

このとき、営業利益と減価償却費だけを比べてみましょう。他の費目は、投資利益率の計算には関係がないので、いったん消します。

これを、それぞれの年度ごとに比べてみます。比べると、各年度の差分がわかりますね。ところで営業利益に減価償却費を足したものは、EBITDA(本業からの生み出されたお金の額)でしたから、この差額は「設備投資をしたから1年間でこれだけ儲かったんだ!」という額のこととも言えますね。

先程見た投資利益率の計算式の分子の説明をよく読むと「各年度において増加する営業利益と減価償却費の合計額を平均した額」とあります。この3年分の増加分を平均してあげないといけません。平均を求めるには、増加分の合計額を3で割ってあげる必要があります。こうして求められたものが「各年度において増加する営業利益と減価償却費の合計額を平均した額」、すなわち投資利益率の分子となります。この数値は「設備投資をしたから1年間平均でこれだけ儲かったんだ!」という額のことと言えます。

この計算をするのは、控えめに言ってめちゃめちゃ面倒くさいですね。以前のように工業会等証明書を添付するほうが断然楽です。そしてこうした計算の妥当性を判断しなければならない認定支援機関は、役割と責任が重くなったと言えるでしょう。

分母は設備の取得等をする年度におけるその取得する設備の取得価額の合計額

一方、分母のほうはわかりやすいです。分母は「設備の取得等をする年度におけるその取得する設備の取得価額の合計額」ですね。例えば何か儲かる事業に取り組むために、合計で1億円の投資をしたのであれば、1億円が取得する設備の取得価額の合計です。新しい先端設備等導入計画では、先端設備等導入計画の対象にしようとする設備(≒先端設備等導入計画で税制優遇措置を受けたいと思っている設備)の取得価額の合計額が、この分母の額になると考えるとわかりやすいでしょう。

つまり「投資利益率」とは、投資をしてどれだけ儲かったかを示す指標

ここで先程の投資利益率の指標を見てみましょう。

分母は「設備投資をしたから年平均でこれだけ儲かったんだ!」という額のことでしたよね。そして分子は、その儲けを得るために設備投資した額のことでした。ということはつまり、「投資利益率」を一言で説明すると、投資をして年平均でどれだけ儲かったかを示す指標だといえます。

これが5%を超えなければならないということですので、1,000万円の投資に対して、「設備投資をしたから年平均でこれだけ儲かったんだ!」と言える額が50万円を超えなければならない(3年間で150万円を燃える儲けを出さなければならない)ということですね。1,000万の投資で、年間平均50万円と聞くと、まあそんなに無理そうな気はしませんね。

投資利益率を達成できなかったとしても税制優遇措置の取り消しはない

とはいえ気になるのは、設備投資後、計画した投資利益率を達成できなかった場合はどうなるの?ということですね。いったん固定資産税の減免という税制優遇措置を受けますが、3年後に達成できなかったときはペナルティがあるのかと心配になります。

これに関しては、公式Q&AのP10(#36)に次のように書いています。あくまでも計画段階で判断をするので、実績は問わないということですね。