おはようございます!マネジメントオフィスいまむらの今村敦剛です。

12月21日に、平成31年度当初予算案・平成30年度第2次補正予算案が閣議決定されました。これらの予算案のなかで、中小企業・小規模企業に関連する資料の内容を読んでいきたいと思います。中小企業対策には大きく分けて5つの区分がありますが、今回は①事業承継・再編・統合等による新陳代謝の促進です。

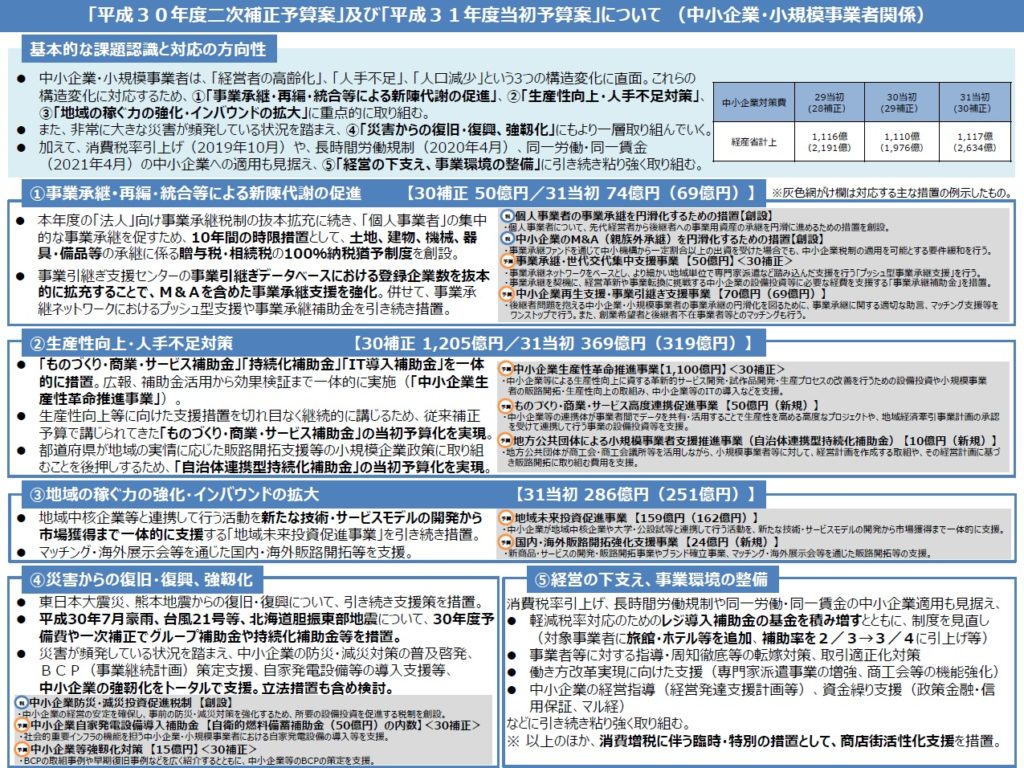

平成31年度経済産業省関連予算等の概要

この度閣議決定された経済産業省の予算については、下記のリンクから読むことができます。

また、そのうち、中小企業・小規模事業者関係に関する資料は下記のとおりです。

上記のように、5つの区分から構成されています。今回は①事業承継・再編・統合等による新陳代謝の促進を見ていきます。

①事業承継・再編・統合等による新陳代謝の促進

(税)個人事業者の事業承継を円滑化するための措置【創設】

- 個人事業者について、先代経営者から後継者への事業用資産の承継を円滑に進めるための措置を創設。

これは税制改正大綱の目玉の一つの税制改革ですね。従来は、法人については事業承継時の贈与税・相続税の納税を猶予する制度がありましたが、個人事業者には事業承継時の優遇措置がありませんでした。そこで平成31年度では、個人事業者の事業用資産(土地・建物・機械設備等の減価償却資産)を承継する際、相続税の一部もしくは全部免除されます。

(税)中小企業のM&A(親族外承継)を円滑化するための措置【創設】

- 事業承継ファンドを通じて中小機構から一定割合以上の出資を受けた場合でも、中小企業税制の適用を可能とする要件緩和を行う。

現行制度においては、事業承継ファンドを通じた大規模法人による出資割合が一定以上となる場合、出資を受けた中小企業は中小企業税制が適用されません。平成31年からは、一定の要件を満たす事業承継ファンドから出資を受けた場合でも中小企業向けの税制措置を活用できるようになるようです。

(補助金)事業承継・世代交代集中支援事業【50億円】<30補正>

- 事業承継ネットワークをベースとし、より細かい地域単位で専門家派遣など踏み込んだ支援を行う「プッシュ型事業承継支援」を行う。

- 事業承継を契機に、経営革新や事業転換に挑戦する中小企業の設備投資等に必要な経費を支援する「事業承継補助金」を措置。

以前公開されたPR資料を見てみましょう。以前とは予算額が微妙に違ってますね。

(助言・マッチング)中小企業再生支援・事業引継ぎ支援事業【70億円(69億円)】

- 後継者問題を抱える中小企業・小規模事業者の事業承継の円滑化を図るために、事業承継に関する適切な助言、マッチング支援等をワンストップで行う。また、創業希望者と後継者不在事業者等とのマッチングも行う。

この施策についても、以前公開されたPR資料を見てみましょう。事業再生に関する窓口相談や専門家派遣を実施するための予算ですね。これも事前PR資料と比べると、予算が少し減らされています。