おはようございます!マネジメントオフィスいまむらの今村敦剛です。

今週にも詳細が発表される予定の「持続化給付金」ですが、現時点(4/27)では課税対象となる可能性があります。議員や有識者の意見をまとめます。

速報記事

4月30日、補正予算の成立をうけて安倍首相は、5月1日より『持続化給付金』の受付を開始することを首相会見で言及しました。

-

-

【速報】令和2年度補正予算成立。「持続化給付金」本日受付開始 首相言及

おはようございます!マネジメントオフィスいまむらの今村敦剛です。 昨日、参議院本会議で令和2年度補正予算が成立しました。中小法人最大200万円、個人最大100万円を給付する「持続化給付金」が本日5/1 ...

東京都「感染拡大防止協力金」における税務上の取り扱いについて

4月20日、東京都が独自に行う休業補償「感染拡大防止協力金」の税務上の取り扱いについて、次のような告知がでました。都から給付された協力金は、所得税や法人税の計算上、収入金額や益金に加える必要があるとのことでした。

感染拡大防止協力金の税務上の取扱いにつきましてお知らせします。

都は、国に対して非課税としていただけるよう要望しておりましたが、法令に則ると、所得税や法人税の計算上、収入金額や益金に加える必要があるとのことでした。

ただし、収入の減少や各種経費の支払などによって、協力金の支給額を含めてもなお赤字となる事業者については、課税所得は生じないこととなります。

所得税や法人税に関してご不明な点等ございましたら、所轄の税務署までお問い合わせください。

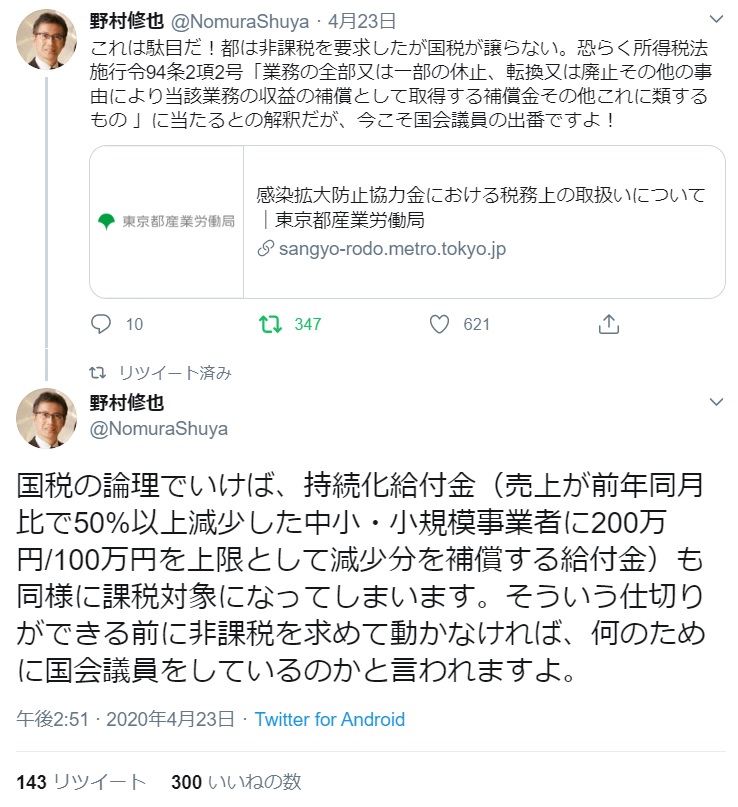

野村修也氏(中央大学法科大学院教授・弁護士)の見解

都のこの告知に関して、野村修也氏(中央大学法科大学院教授・弁護士)はツイッターで、所得税法施行令94条2項2号に該当する解釈を示しながら、次のように見解を述べました。

この理屈でいけば、中小法人に最大200万円、個人事業主に最大100万円を給付する「持続化給付金」も、同様の扱い(課税対象)となる可能性を示唆しています。

海江田万里衆議院議員が税制調査会で確認。財務省・総務省の見解は「持続化給付金は課税対象」

海江田万里衆議院議員は4月24日、新型コロナウイルス感染症緊急経済対策における主な給付金等の課税関係について、税制調査会と(立憲民主党の)財務金融部会部会長で緊急の意見交換を行ったそうです。その時の結論として、ツイッターで次のように述べています。

ここに「法人や個人事業者に対する事業性の資金援助は課税扱い(経費に繰り入れ、通年で赤字になれば税金は払わないで済む)との整理を行いました」と書いてあります。

寺田学衆議院議員が国税庁に確認。国税の見解は「持続化給付金は課税対象」

一方、寺田学衆議院議員が、持続化給付金は課税対象となるかどうかを国税庁に確認をしたそうです。それに関する寺田議員のツイッターを引用します。

ここにははっきりと持続化給付金について言及されています。

「給付金は課税対象」とはどういうことか?

そもそも、給付金が課税対象とはどういうことでしょうか。現行の制度では給付金は、収益(個人事業主の場合は事業収入における収入金額等)として扱われます。収益が増えると、課税所得算出のベースとなる「税引前利益」が増えます。それに応じて、課税所得も増えるので、納税額も増える、ということです。

ややこしいですよね。簡単な図に示しました。下図は法人のケースですが、考え方としては個人事業主もほぼ同じです。

持続化給付金は、現行の制度においては、法人であれば、営業外収益または特別利益として扱うことになるでしょう。個人事業主は、事業収入における収入金額等として扱われるものだと思われます。

まだどうなるかははっきりしない。続報を待ちましょう

国民一人当たり10万円を給付するという「特別定額給付金」も、条件が二転三転したように、政府も世論の動向をみながら、打つ手を変えてきている印象があります。

平時では確かに経費補填型の補助金は課税対象でしょうが、政治家も動いているこの状況下で今後はどうなるかはわかりません。寺田衆議院議員は「来週の国会で非課税化の政治判断を総理に望む」と書いているよう、政治的な働きかけによって事情が変わる可能性もあります。

今後の続報を待ちたいと思います。