おはようございます!マネジメントオフィスいまむらの今村敦剛です。

8月より、日本政策金融公庫が「新型コロナ対策資本性劣後ローン」の取り扱いをはじめました。資本性劣後ローンとは、借入金であるにもかかわらず、金融機関の資産査定上、自己資本とみなすことができる資金のことです。この概要(国民生活事業)について5分でわかるように解説します。

動画でも解説しています(無料・登録不要)

新型コロナ対策資本性劣後ローンとは

「劣後ローン」とは聞き慣れない言葉ですが、何のことでしょうか。ものすごく簡単に言うと、自己資本とみなすことができる借入金のことです。

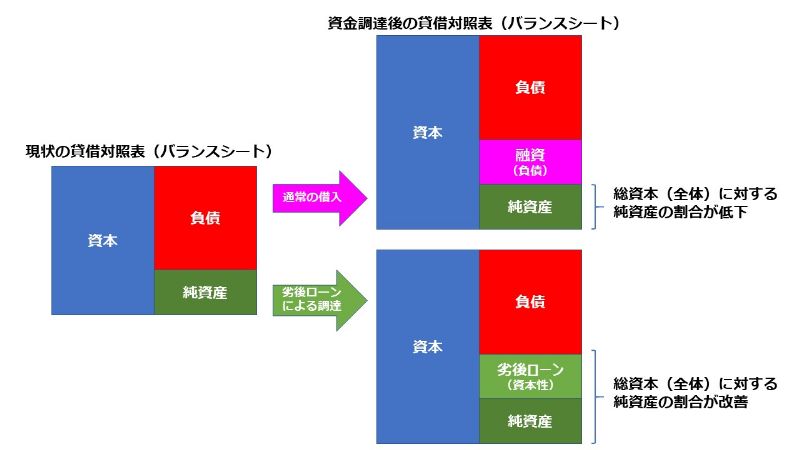

本来、企業経営における貸借対照表の上では、金融機関などから融資を受けた借入金は、負債として扱われます。しかし劣後ローンは、金融検査上、自己資本(純資産)とみなされる借入金のことです。イメージとして、下記の図を参照してください。

「劣後」とは何でしょうか?劣後とは「優先」の反対語で、後回しという意味です。もし劣後ローンによる資金調達をした企業が法的倒産手続きを開始した場合、他の債務が優先的に返済され、この劣後ローンの返済は後回しとなることが由来です。つまり返済が後回しの融資であり、貸し手としては回収不能となるリスクが高いと言えます。

新型コロナ対策資本性劣後ローンのメリットは何か?

こうした劣後ローンによる資金調達のメリットはなんでしょうか?メリットは、借り入れをしても自己資本として扱われるため、自己資本比率が低下しない(むしろ改善する)ことにより、今後、他の金融機関から融資が受けやすくなる、という点に尽きるでしょう。

コロナウイルス感染症が経済に与える悪影響は、今後も長続きする可能性があります。資金調達も一度だけではなく、複数回必要となる局面もあるでしょう。そうした中で、通常の融資による借入を繰り返すと、自己資本比率が悪化するので、金融機関は貸付をためらうようになるでしょう。劣後ローンでは、このような状況を防ぐことができ、長期間にわたって安定的な資金調達ができる可能性が高まります。

新型コロナ対策資本性劣後ローンの対象者は誰?

日本政策金融公庫の資料によると、新型コロナウイルス感染症の影響を受けた事業者であって、次のいずれかに該当する方が対象です。

資本性劣後ローンの利用可能者

- J-Startup に選定された企業又は中小企業基盤整備機構が出資する投資ファンドから出資を受けた企業

- 中小企業再生支援協議会の支援(注)を受けて事業の再生を図る方

- 原則として認定経営革新等支援機関の指導を受けて事業計画を策定した方であって、民間金融機関等との協調支援により事業の発展又は継続を図る方

(注)「新型コロナウイルス感染症特例リスケジュール支援」又は「再生計画策定支援」をいいます。

資本性劣後ローンの利用を希望するほとんどの方は3に該当するのではないかと思われます。これについては、事業計画書の例が公開されています。

https://www.jfc.go.jp/n/service/pdf/shihonseiretsugo_ninnteishienkikan_rei.pdf

https://www.jfc.go.jp/n/service/pdf/shihonseiretsugo_ninnteishienkikan_rei.pdf

新型コロナ対策資本性劣後ローンの融資限度額・返済期間・利率・担保・保証人は?

| 融資限度額 | 7,200万円以内(別枠) | ||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| ご返済期間 | 5年1ヵ月、10年、20年のいずれか | ||||||||||||

| ご返済方法 | 期限一括返済(利息は毎月払) | ||||||||||||

| 利率(年) | ご融資後3年間は1.05% ご融資後3年経過後は、毎年直近決算の業績に応じて、2区分の利率が適用されます。

|

||||||||||||

| 担保・保証人 | 無担保・無保証人 |

新型コロナ対策資本性劣後ローンの具体的な内容については、公庫が用意した解説動画をご覧ください

新型コロナ対策資本性劣後ローンの具体的な内容については、公庫が用意した解説動画をご覧ください。概要だけではなく、よくある質問、必要書類、手続方法など、合計6つの動画で具体的に解説をしています。