おはようございます!マネジメントオフィスいまむらの今村です。

12月22日、経済産業省で中小企業の経営資源集約化等に関する検討会(第2回)が開かれました。その中で、行政による中小企業のM&A支援において、事業再構築補助金の位置づけが明らかになりました。

中小企業の経営資源集約化等に関する検討会とは

中小企業の経営資源集約化に関する検討会とは、中小企業庁が2020年11月に設置した、有識者によるワーキンググループです。黒字廃業の可能性のある中小企業の技術・雇用等の経営資源を、次世代の意欲ある経営者に承継・集約する必要性が政策的な課題となっていますが、それに必要な官民の取り組みを検討するために設置されました。

経済産業省で中小企業の経営資源集約化等に関する検討会(第2回)の資料は下記から参照できます。

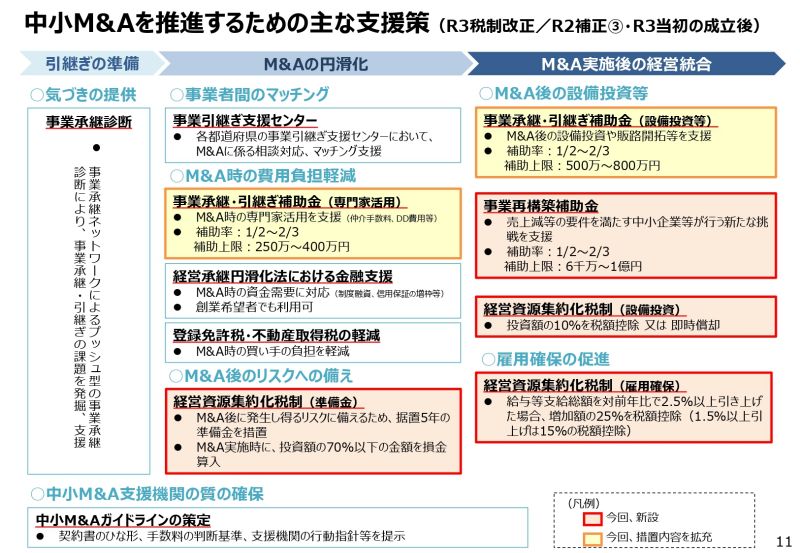

中小企業のM&A支援における事業再構築補助金の位置づけ

経済産業省で中小企業の経営資源集約化等に関する検討会(第2回)で配布された資料のうち、「事務局説明資料」の15ページに、次のようなスライドがあります。ここで、M&Aの各段階における支援策の位置づけが説明されています。

M&Aの準備や実施円滑化の段階で、事業承継・引き継ぎ補助金や経営資源集約化税制が支援策と位置づけられている一方で、事業再構築補助金はM&A実施後の経営統合段階での支援策と位置づけられています。

このことから言えるのは、事業再構築補助金ではM&Aの実行段階で発生する費用を補助するものではなく、M&Aが実施された後に発生する費用(それも設備投資等)を補助するものになる可能性が高いということです。

「企業買収費用等」とは何か?

ところで、12月5日の読売新聞報道によると、事業再構築補助金では、設備投資費用や企業買収費用等も対象になる可能性が示唆されていました。具体的には下記の図で「企業買収」と書かれています。

https://www.yomiuri.co.jp/economy/20201204-OYT1T50338/

しかしこれまで見てきたように、中小企業の経営資源集約化等に関する検討会(第2回) の配付資料では、事業再構築補助金は「M&A実施後の経営統合」段階での支援策と位置づけられています。このことからM&A実行段階の費用――具体的にはデューデリジェンスにかかる費用や専門家費用、仲介業者への手数料等といった費用――は、事業再構築補助金の守備範囲ではなく、経営資源引き継ぎ補助金の守備範囲になると考えられます。

さらに12月21日にミラサポPlusで公開された情報によると、補助対象経費の例として下記の費目が挙げられています。

補助対象経費の例

建物費、建物改修費、設備費、システム購入費、外注費(加工、設計等)、研修費(教育訓練費等)、技術導入費(知的財産権導入に係る経費)、広告宣伝費・販売促進費(広告作成、媒体掲載、展示会出展等)等が補助対象経費に含まれます。

【注】補助対象企業の従業員の人件費及び従業員の旅費は補助対象外です。

ここにもM&A実行段階で必要となるデューデリジェンスにかかる費用や専門家費用、仲介業者への手数料等といった費用が挙げられていません。このことからも、事業再構築補助金はやはり、M&Aが実施された後に発生する費用(それも設備投資等)を補助するものになる可能性が高いことがわかります。