おはようございます!マネジメントオフィスいまむらの今村敦剛です。

事業再構築補助金の審査項目は全部で13あります。一つずつ解説をします。まずは事業化点①からです。

事業再構築補助金審査項目は動画でも概説しています(無料・登録不要)

事業再構築補助金審査項目 事業化点①

本事業の目的に沿った事業実施のための体制(人材、事務処理能力等)や最近の財務状況等から、補助事業を適切に遂行できると期待できるか。また、金融機関等からの十分な資金の調達が見込めるか。

事業実施のための体制(人材、事務処理能力等)をどう示すか

まず求められているのは、事業実施のための体制(人材、事務処理能力等)です。これはどう示せばよいでしょうか。

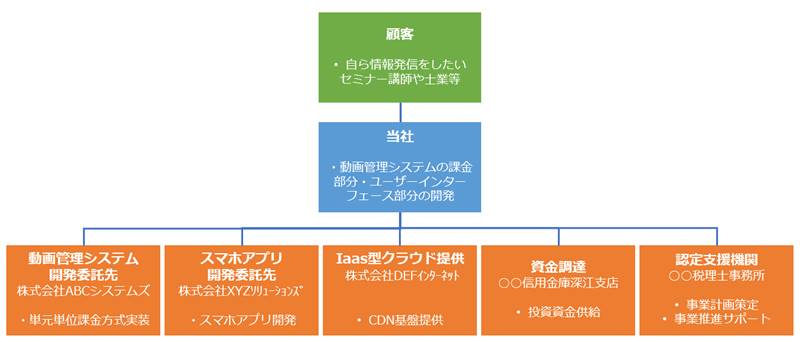

結論から言うと、社外・社内の体制図のようなものを書くのがよいでしょう。例えば社外体制図としては下記のようなものです。顧客が誰で、設備等の調達先がどこで、金融機関や認定支援機関がどこかということが書かれています。それぞれの登場人物の欄には「何をするか」という役割が書かれていますね。

下記の図は社内体制図です。社内で誰が何をやるかということが、組織図のような形で書かれています。審査項目で求められているのは事業実施のための体制なので、指示命令系統がわかるような組織図の形が適切ではないかと思います。

また、それぞれの担当者のところに、何をするのかという役割が書かれています。役割だけではなく、保有資格や業界経験年数が書かれています。これが審査項目で求められている「事務処理能力等」を示しています。誰がやるかということ以上に重要なのは、その人にその役割を果たすだけの能力があるかということです。これは明確に書く必要があるでしょう。

ところで、審査項目事業化点④では「現在の自社の人材、技術・ノウハウ等の強みを活用すること……」とあり、補助事業は強みを活かすものでないと評価がされにくくなっています。強みは事業計画書の中でも書く必要があるでしょうが、そこで挙げた強みと、この社内体制図で示す従業員の力量とが関連しているほうが望ましいでしょう。例えば強みとして「システム開発の実績が豊富にある」と書いたのであれば、この体制図に書く力量も、システム開発につながるようなもの(例えば開発者としての経験年数や、情報システム関連の資格の有無等)であると、記述内容に一貫性がでます。反対に、強みに「システム開発の実績が豊富にある」と書いているにもかかわらず、従業員の力量や資格として「普通自動車免許」などと書くのは、筋違いということになるでしょう。

金融機関等からの十分な資金の調達が見込めるか

この審査項目で次に求められているのは、金融機関等からの十分な資金の調達が見込めるかということです。これはどう示せばよいでしょうか。当社の見解としては、借入金月商倍率か簡易キャッシュフロー計算の結果を示し、借入能力を示すことが良いのではないかと思います。示すとしたら、事業計画内の「4:収益計画」に記述するのが適切でしょう。

「借入金月商倍率」とは、金融機関で融資を受ける際の審査でも考慮される指標の一つです。これは、借入金が月間売上高(月商)の何ヶ月分に相当するかという指標であり、大きくなればなるほど危険とみなされます。

借入金月商倍率

借入金月商倍率=借入金総額÷月平均売上高

例えば年間売上高1億2千万円の会社があるとします。その会社には3,000万円の借り入れがあるとします。そこに新たに2,000万円を借りようと計画しています。この場合、借入金月商倍率の計算は、(3,000万円+2,000万円)÷(12,000万円÷12)=5、となります。つまり月商の5ヶ月分の借入金を抱えることになる、ということです。

月商の何ヶ月分以上が危険水準なのかは、業種によっても異なりますので一概には言えませんが、概ね3~5ヶ月分を超えると要注意とみなされることが一般的ではないかと思います。事業再構築補助金の審査でも、やはり現在の自社の月商の3~5ヶ月分を超えるような融資を伴う計画の場合は、資金調達能力に疑いありとみなされて、採択可能性が低くなるのではないかと考えます。したがって申請書内でも、「借入金月商倍率の計算結果として2.2ヶ月であり、借入の可能性は高い」などと書くことができます。

借入金月商倍率以外にも、返済能力を測る指標としては、簡易キャッシュフローに基づく返済能力の計算もあります。簡易キャッシュフローとは次のようなものです。この簡易キャッシュフローが、年間の借入金返済額よりも小さければ、返済能力がないとみなされることが一般的です。

簡易キャッシュフロー

簡易キャッシュフロー=当期純利益+減価償却費

借入金の返済額は企業にとっては経費ではないので、基本的には利益として残ったお金から返済するはずですよね(税金も払わないといけませんが)。ただし経費のうち減価償却費は、現金支出を伴わない費用ですので、手元のお金として計算に入れます。つまり上記の式で計算される簡易キャッシュフローとは、返済の原資と言ってもよいでしょう。「返済の原資」よりも借入金の返済額が大きければ、現預金を取り崩さない限り返済できません。こうした状況は返済能力に不安があると、金融機関では一般的に判断をします。

したがって申請書内でも「簡易キャッシュフロー額が年間返済予定額よりも大きいため、返済能力に問題はない。したがって借入の可能性は高い」などと書くことができます。

もう一つのやり方は、金融機関に一筆を書いてもらうこと

これは全ての金融機関でできることでは無いと思いますが、財務状況が悪くても、これまでの信用を背景としたり、補助金の交付を条件にしたりで、貸付を行うと約束してくれる金融機関があるかもしれません。その場合は、融資に前向きであることを示す書類を金融機関に作ってもらえないかを頼んでみてください。全ての金融機関が応じてくれるわけではないとは思いますが、頼んでみたら書いてくれたというケースも当社は何件か知っています。

そのレターをスキャンして申請書に貼り付けるなどすれば、金融機関が融資に前向きであることがアピールできるでしょう。