おはようございます!マネジメントオフィスいまむらの今村敦剛です。

先端設備等導入計画が4月からリニューアルされました。税制優遇措置を受ける要件として「投資利益率」が年平均5%以上になる計画を投資計画を作成する必要があります。その投資計画の作成方法について、中小企業庁の記入例をもとに解説します。(今回は添付資料編です)

前回の記事はこちら

-

-

【新しい先端設備等導入計画】税制優遇措置を受ける要件「投資利益率」とは何か?

おはようございます!マネジメントオフィスいまむらの今村敦剛です。 この4月から先端設備等導入計画がリニューアルされました。税制優遇措置を受ける要件として「投資利益率」が年平均5%以上になる計画を投資計 ...

-

-

【新しい先端設備等導入計画】先端設備等に係る投資計画の記入例を解説(確認依頼書編)

おはようございます!マネジメントオフィスいまむらの今村敦剛です。 先端設備等導入計画が4月からリニューアルされました。税制優遇措置を受ける要件として「投資利益率」が年平均5%以上になる計画を投資計画を ...

-

-

【新しい先端設備等導入計画】先端設備等に係る投資計画の記入例を解説(別紙編)

おはようございます!マネジメントオフィスいまむらの今村敦剛です。 先端設備等導入計画が4月からリニューアルされました。税制優遇措置を受ける要件として「投資利益率」が年平均5%以上になる計画を投資計画を ...

「添付資料」とは、別紙に書いた数字の根拠の資料

今回は「添付資料」について説明します。「添付資料」は、別紙(「先端設備等に係る投資計画に関する確認依頼書」の別紙)に書いた売上高等の数字の根拠を示した資料です。

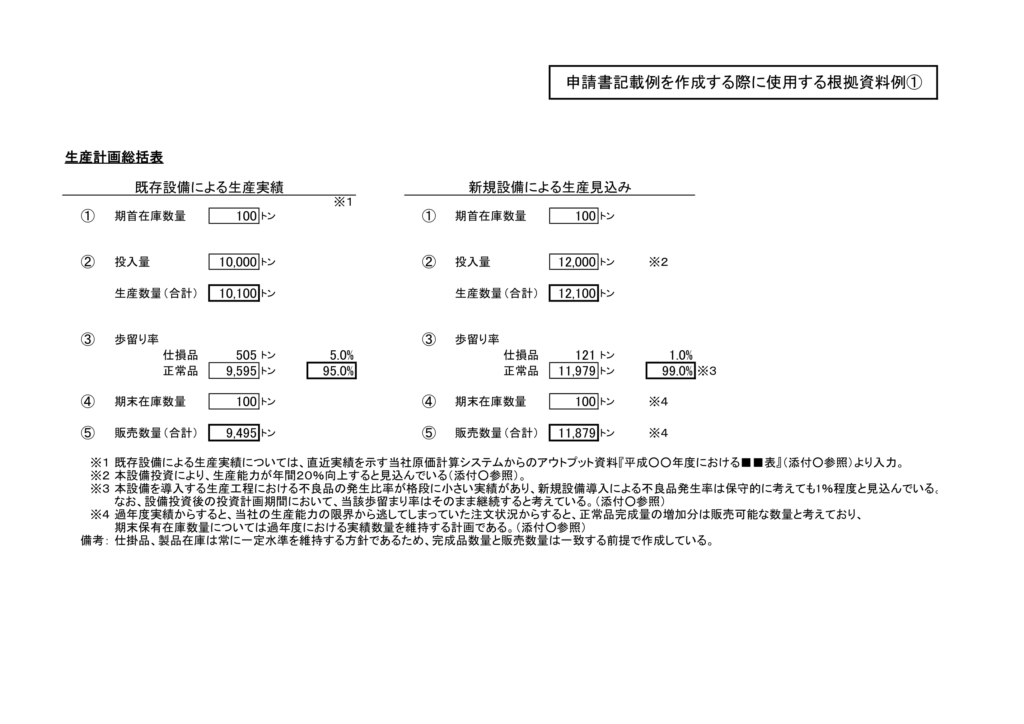

根拠資料例①について

根拠資料例①は、売上高や売上原価の計算根拠のひとつとなっている資料です。まずは資料をご覧ください。

②の「投入量」が、生産量のことと考えられそうです。左側の既存設備による生産実績は、先端設備を導入しなかった場合の数値です。一方、右側の新規設備による生産見込みは、先端設備による生産性向上で、投入量が20%増えています(10,000トンから12,000トン)。

③の歩留り率というのは、良品率だと考えるとよいでしょう。「投資計画の確認書」の記載例によると、既存設備での良品率が95%(不良率が5%)でした。左側の既存設備による生産数量(期首在庫を含めて10,100トン)の95%が良品(正常品。つまり売り物になる品の量)ですので、10,100トンx95%=9,595トンとなります。一方、仕損品は10,100トンx5%=505トンですね。

正常品のうち、100トンが期末在庫として翌期に繰り越されますので、当期に販売できたのは、9,595トン-100トン=9,495トンとなります。

同じような考えで、右側の新規設備による生産見込みを計算します。ただし歩留り率は、先端設備導入の効果により、99%へと向上しています(不良率が1%)。その割合で計算すると、販売数量が11,879トンとなりました。

根拠資料②について

続いて根拠資料②を見てみましょう。これも売上高の根拠資料です。

これはそんなに難しくありません。先程の根拠資料①で、既存設備を使った場合の販売数量が9,495トン、新規設備を使った場合の販売数量が11,879トンと計算できたので、それに平均販売単価を掛け合わせると、それぞれの売上高が算出できます。それぞれの売上高の差額が25,108千円で、これが「別紙」の売上高の差分になるわけですね。

根拠資料③について

最後に根拠資料③です。これは売上原価の算出根拠ですね。

新規設備への切り替えによる販売増加見込み数量分の差額原価の考え方

パッと見ただけでは何を意味するかわかりづらい表です。自分が認定支援機関だったとして、この表が何の説明もなくいきなり送られてきたら、きっと戸惑うでしょうね。

この表でまずやっているのは、※3の製品単位あたりの直接材料費用を求めることです。製品を1トン作るにあたって、直接材料費がどのくらいかかるかを算出しています。算出は、直近の実績に基づいて計算しています。直接材料費が50,000千円で、完成品数量が根拠資料①で計算したように、9,495トンですから、50,000千円÷9,495トン=5.27千円/トンになります。

製品を1トン作るにあたって5.27千円かかるということ、そして設備導入によって販売数量が2,384トン増えたという根拠資料①の結果を考慮します。5.27x2,384=12,563.68となりました。この表の結果では12,554千円となっていますが、Excelで小数点を四捨五入している関係などで12,554千円となったのだと思います。

仕損費発生額の減少見込みの考え方

根拠資料③の下記の部分を解説しましょう。

cの既存設備における仕損費発生額は、過去の実績の数値のようですね。

そしてdの新規設備における予想仕損費発生額はどうやって計算したのでしょう。※5の注釈にもありますが、仕損品の発生率(不良率)は5%から1%へと改善をしました。つまり仕損品の発生は、先端設備の導入により1/5に減少するわけです。

したがって、過去の仕損費発生額4,500千円を1/5にしたら、新設備における予想仕損費発生額が900千円となりました。

例によって、設備導入前と後との差額を求めないといけませんから、900-4,500=-3,600(新設備になって3,600千円減ったので、マイナス)という結果になりました。