おはようございます!マネジメントオフィスいまむらの今村敦剛です。

4月から制度が刷新された先端設備等導入計画では、認定支援機関は2通の確認書を発行する必要があります。新しく発行が求められるのは投資利益率の確認書ですが、これはどう書くべきでしょうか。

前回・前々回の記事はこちら

投資利益率の確認書の様式はこちら

投資利益率の確認書の様式は中小企業庁のページ(下記リンク)からダウンロードできます。

(『(3)先端設備等に係る投資計画に関する確認書(WORD形式:35KB)』というところをクリックしてください)

所見ポイント(3)

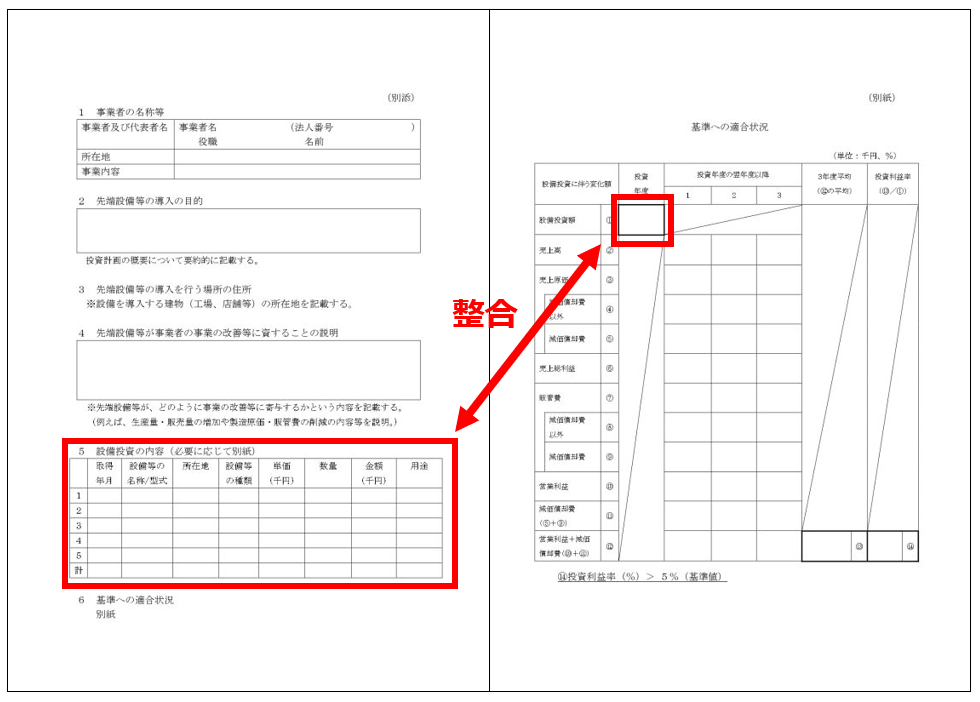

「設備投資の内容」に記載された金額が、「基準への適合状況」に記載された設備投資額と整合しているかどうか。

これはそれほど難しくはないですね。下記の図の赤の部分の数字(設備投資額)が整合しているか(同じ額であるか)を確認すればよいでしょう。

結論としては「5.設備投資の内容と基準への適合状況の設備投資額が同じであることも確認した」と書けば大丈夫だと思います。

所見ポイント(4)

「基準への適合状況」に記載された投資利益率並びに「営業利益+減価償却費」の各年度及び3年平均の金額が、売上高、売上原価、販管費及び減価償却費の各年度の金額を用いて算定されているかどうか

これは下記の「基準への適合状況」の下記の青枠の部分の計算があっているかどうか、という意味だと思います。検算すればよいので、これも難しくはないですね。

結論としては「「基準への適合状況」に記載された投資利益率並びに「営業利益+減価償却費」の各年度及び3年平均の金額が、売上高、売上原価、販管費及び減価償却費の各年度の金額を用いて算定されていることを確認した」と書けば大丈夫だと思います。

所見ポイント(5)

「基準への適合状況」において記載された「本件設備投資による効果」の金額が当該数値の算出根拠資料に照らして整合しているかどうか。

「本件設備投資による効果」というのは、投資利益率のことです。また「算出根拠資料」とは下記のような書類のことです。このポイントは、「算出根拠資料」の数字と、最終的に計算された投資利益率とが合っているか(計算間違いや数字の入力間違いはないか)ということを言っているのだと思います。

検算した上で、結論としては「「基準への適合状況」において記載された「本件設備投資による効果」の金額が当該数値の算出根拠資料に照らして整合していると認める」などと書くのがよいでしょう。