おはようございます!マネジメントオフィスいまむらの今村敦剛です。

フリーランスになってやってみたかったことがあります。それが月次決算です。昨年11月に独立開業して以来、月次決算は欠かしていないのですが、そのやり方をちょっと紹介したいと思います。

月次決算とは

通常は年間ベースで決算をする(収支を確定する)ものですが、それを毎月やってしまおうというのが月次決算です。決算というのは面倒くさいものですが、どうして毎月やるのかと言われると、僕は「安心するため」と答えるでしょうかね?

僕の場合は、毎月の収支を見るというよりも、その年の期末時点での見込み数字を予測することに活用しています。特に重視しているのが現預金残高とキャッシュフローでして、要は「期末の時点で〇〇万円ほどの残高が見込めるので、今期の資金繰りは大丈夫だな!」と安心したいのです?

どうしてフリーランスになったら月次決算をしてみたかったかというと、お金の流れを経営者自らが把握しているって、経営者っぽくてカッコイイじゃないですかという単純な理由です。

Excelで簡易的に計算しているだけ

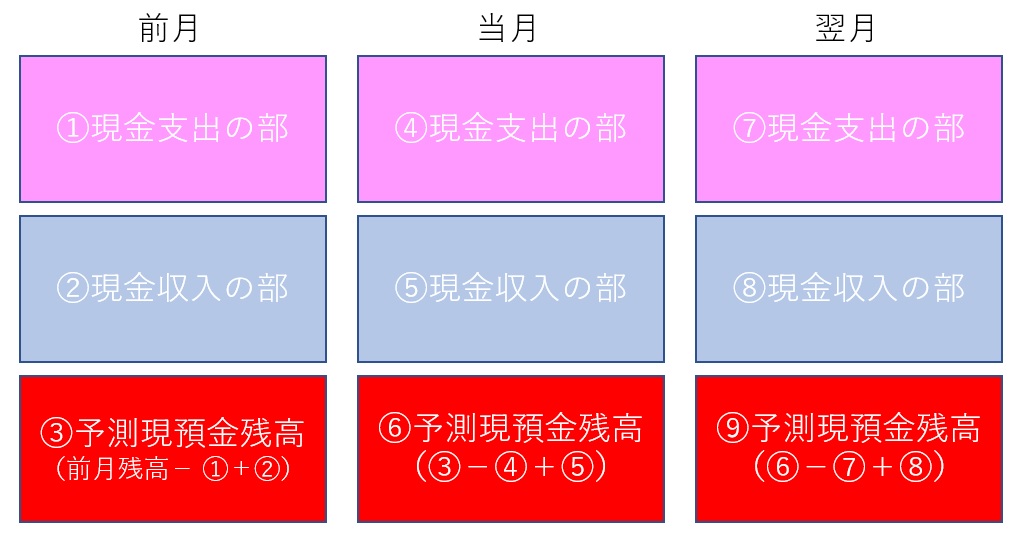

といっても、税務署に申告する書類を作るわけではありません。僕にとっては、期末にどれだけの現金があるかが概算でわかればよいので、かなり簡易的に計算しています。それも手作りのExcelで。概念的に説明すると、こんな感じです。

当月月初の現預金残高(③)から、当月現金支出(④)を引いて、当月の現金収入(⑤)を足すと、その月末時点の現預金残高が推測できますよね。これを翌月以降もくりかえしていき、期末時点の数字を予測しているだけです。

実際のExcelシートをご覧ください!

現金支出の部

この表のように、毎月の現金支出予測をあらかじめ立てておくのです。もちろん見込みでOK。で、毎月の月末にその数字を確定させていく、というやりかたですね。

僕は小規模企業共済の掛け金をマックス(月7万円の年末一括払い)にしていますが、こういう表を作っておけば、年末に84万円の現金支出があることを忘れずに経営ができるわけです。

現金収入の部

現金収入の部とは、いわば売上高予測ですね。企業ごとに、何月にどの程度の売り上げが立つかを記入しています。金額が確定していればそのままの数字を入力しますし、成功報酬のように未確定のものは、妥当な確率を掛け算して期待値で入力しています。

これがあれば、何月にどの程度の現金収入があるかがわかりますね。

(厳密にいうと、売り上げて即入金ということは少ないので、入金サイトを1ヶ月とみて現金収入額を予測しています)

予想B/S、予想P/Lの部

現金支出予測と現金収入予測をもとに、予想B/Sと予想P/Lを作ります。ここはExcelの自動計算です。

こうすると、期末時点でどれだけの現預金残高なのかがリアルタイムにわかります。

月次決算にも限界はある

それでもやはり1カ月単位なので、月次決算にも限界はあります。それは入金と支出の微妙なタイミングの差で、現金残高が大きく変動するという具合です。実際の僕のケースでは、月次決算ベースでは現預金残高は安定的に推移していると予測されるのですが、先に大きな支出(特に自分の生活費)の支払がくると、一時的にですがガツンと現預金が減ります。ここまでを予測しようと思うと、最低でも週次決算が必要でしょう。いや、もっというと日次決算でないとダメかもしれません。

さすがにそこまで細かくシミュレーションするには負荷がかかるので、「だいたい月の売上の2カ月分くらいの現預金があれば充分」という目安を自分の心の中にもっておき、月次決算にとどめて管理しているというのが現状ですね。

P/LよりもB/Sを見てしまう

月次決算をするようになって気づいたこととしては、P/L(損益計算書)よりもB/S(貸借対照表)が気になるということでしょうか。もちろん、P/LがあってB/Sができるわけですから、P/Lが不要だというのではありません。ただ、それだけキャッシュが重要だという実感がわいてくるということですね。

この数字を見ていると、いろいろな経営判断ができます。「これだけ動いてるのに、現預金がちっとも増えないなあ」というのが最近の僕のもっぱらの悩みなのですが、それを解決するためには、やはり収益性のよい仕事にフォーカスしなければという次のアクションが見えてくるのです。

こうした理由で、経営判断には欠かせません。フリーランスとはいえども、月次決算には大変助けられています?