おはようございます!マネジメントオフィスいまむらの今村敦剛です。

8月31日、経産省は「令和6年度税制改正に関する経済産業省要望【概要】」という資料を公開しました。今後の中小企業税制の方向性がわかる資料ですので、主なところを読み解いていきたいと思います。

経産省資料はこちら

「令和6年度税制改正に関する経済産業省要望【概要】」

賃上げ促進税制の拡充及び延長(所得税・法人税・法人住民税・事業税)

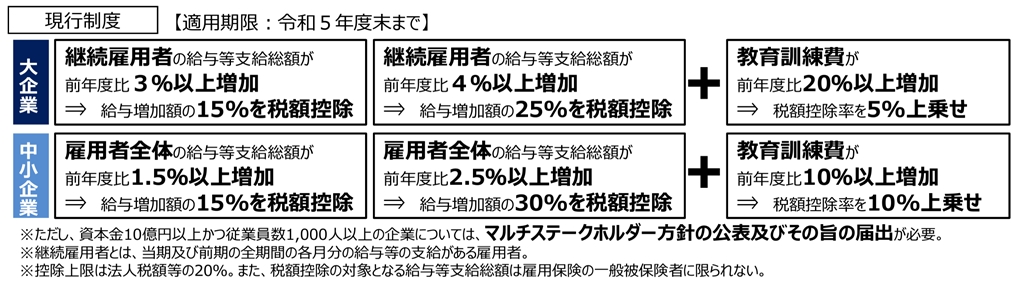

現行の賃上げ促進税制は今年度末までのものですが、その延長を要望しています。(現行制度の概要は下記の通り)

また中堅・中小企業を対象とした繰越控除措置(当年度に赤字でも、将来的に黒字になった時に賃上げ税制が繰り越して適用できる制度)の創設や、仕事と子育ての両立や女性活躍支援に積極的な企業に対する上乗せ措置を要望しているようです。

事業承継税制の見直し及び延長(相続税・贈与税)

現在、事業承継税制を受けるには、都道府県に対して2024年3月31日までに、承継計画を申請しないといけません。その期限を一定期間延長することを要望しているようです。また、詳細はわかりませんが、一部見直しも検討されているようです。

中小法人の交際費課税の特例の延長(法人税・法人住民税・事業税)

これは毎度のことですが、交際費を800万円まで損金算入できる特例措置が延長されます。もう恒久的な制度にしちゃえばいいのにと、事情をよく知らないぼくは勝手なことを思うんですけど。

中小企業者等の少額減価償却資産の取得価額の損金算入の特例措置の延長(所得税・法人税・個人住民税・法人住民税・事業税)

これも毎度のことですね。中小企業は、取得価額30万円未満の減価償却資産は、全額損金算入できます。

中小企業・小規模事業者の再編・統合等に係る税負担の軽減措置の延長(登録免許税、不動産取得税)

経営力向上計画に基づいて、合併や会社分割等をする時に発生する登録免許税や、事業譲渡を行った際に発生する不動産取得税を一定割合軽減する措置を、2年間延長することを要望しているようです。