おはようございます!マネジメントオフィスいまむらの今村敦剛です。

中小企業向け資金繰り支援制度が2024年7月以降変わります。具体的には民間金融機関を通じた、コロナ関連の借入保証制度が基本的に終了します。

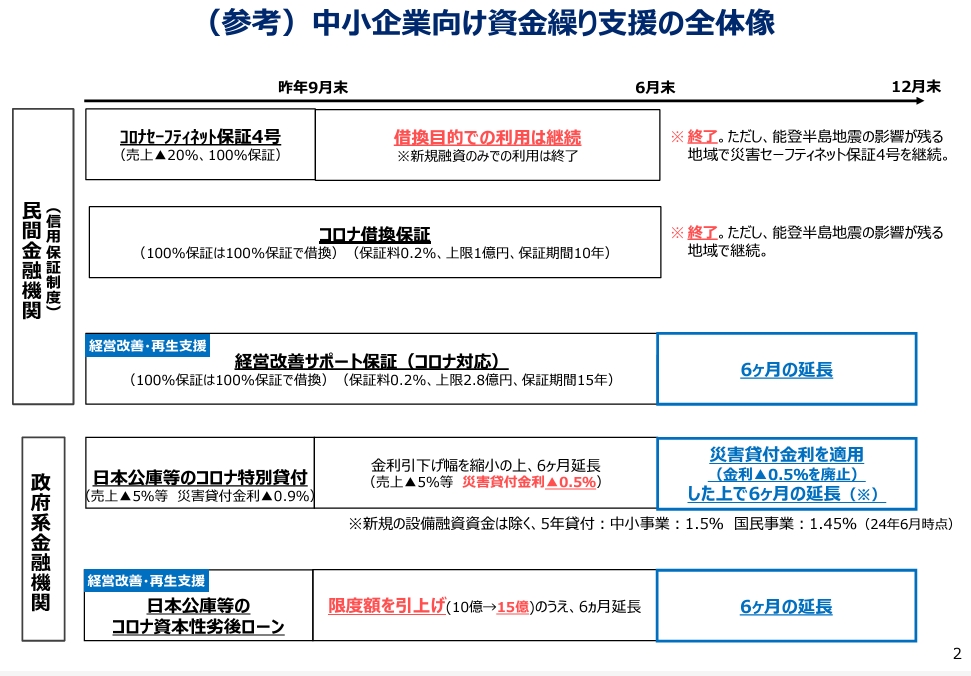

2024年7月以降の中小企業向け資金繰り支援全体像

https://www.meti.go.jp/press/2024/06/20240607002/20240607002-1.pdf

資金繰り支援制度には、大きく分けて民間金融機関の融資(保証協会の保証制度を活用したもの)と、政府系金融機関の融資があります。

これまで民間金融機関では、セーフティネット保証4号やコロナ借換保証、経営改善サポート保証などが行われてきましたが、セーフティネット保証4号やコロナ借換保証は、能登半島地震の影響が残る地域を除いて2024年6月末で終了の予定です。

政府系金融機関(日本政策金融公庫等)では、コロナ特別貸付やコロナ資本性劣後ローンが行われてきましたが、これらの施策はそれぞれ延長されます。ただし日本政策金融公庫のコロナ特別貸付は、6月以降、金利の優遇策が廃止される見込みです。

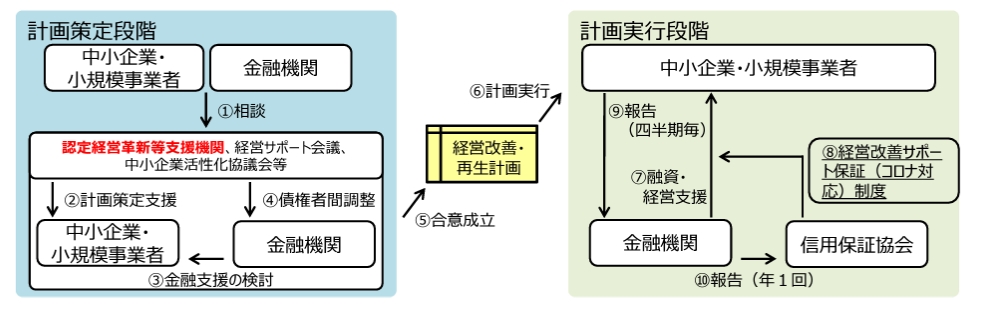

経営改善サポート保証(コロナ対応)とは?

6ヶ月延長される経営改善サポート保証(コロナ対応)とは、どういう資金繰り支援制度なのでしょうか?

これは、経営サポート会議、中⼩企業活性化協議会等の支援を受けながら、経営改善計画・再生計画を策定した中小企業が対象です。経営改善計画・再生計画は、コロナの影響で経営難から脱せない企業が、今後どうやって会社を良くしていくかという計画ですが、その計画に基づいて民間金融機関が融資をするときに、保証協会の保証がつきます。

具体的には、最大で2億8,000万円まで保証され、保証の割合は基本的に80%ですが、場合によっては100%まで保証されます。保証料率は0.2%で、借りたお金は最長で15年以内に返済しなければなりません。また、最初の5年間は返済を猶予される場合もあります。

役目を終えるコロナ関連の資金繰り支援制度

この変更を見ていただければわかるように、コロナ関連の資金繰り支援制度は役目を終えつつあります。近年は、コロナそのもので経営が悪化しているというより、その後の物価高騰や人手不足が中小企業の直接的な脅威となっているので、コロナ対策としては終わるのも仕方のないことでしょう。

一方、セーフティネット保証5号(業況の悪化している業種に属する中小企業者を支援するための措置)や、日本政策金融公庫の経営環境変化対応資金(セーフティネット貸付)は引き続き提供されていますので、原材料・エネルギーコスト増の影響を受けている企業の皆さんは、そちらの支援策を利用するのがよいでしょう。