おはようございます!マネジメントオフィスいまむらの今村敦剛です。

2月5日に「ものづくり・商業・サービス高度連携促進事業(企業間データ活用型・地域経済牽引型)」の事前予告(事務局公募要領と交付要綱案)が中小企業庁より出されました。その資料から、「ものづくり・商業・サービス生産性向上促進事業(一般型・小規模型)」との違いにフォーカスして分析をしたいと思います。

そもそも「ものづくり・商業・サービス高度連携促進事業」と「ものづくり・商業・サービス生産性向上促進事業」は異なる

よく似たような施策がたくさん乱立していてややこしいのですが、2月5日に事前予告された「ものづくり・商業・サービス高度連携促進事業」と、昨年12月28日に事前予告された「ものづくり・商業・サービス生産性向上促進事業」は異なる施策です。

その違いを下記に簡単にまとめましたのでご参考ください。

事業の目的

企業間データ活用型の目的は「コネクテッド・インダストリーズ」(IoTやAIを使った新生産方式のこと。経産省が推している)の普及にあると書いていますね。また、地域経済牽引型の目的は「地域への波及効果を高めること」とあります。一方、一般型・小規模型には、そのような具体的な記述がなく、広い範囲での経営革新を目的としていると理解できる記述です。

このあたりからみても、企業間データ活用型に応募しようとしている連携体は、IoTやAIを活用したものであることが暗に求められている(そうでなければ採択の可能性は低い)かもしれません。

対象経費について

{kind=link}

企業間データ活用型・地域経済牽引型の対象経費は、設備投資費用が中心ですね。小規模型で対象となっていた下記の経費は、企業間データ活用型・地域経済牽引型では対象外のようです。

- 原材料費

- 外注加工費(ただし税抜の補助対象経費総額の1/2まで)

- 委託費

- 知的財産権等関連経費

事業類型について

各事業類型による補助上限額、補助率等の違いです。

{kind=link}

なお「一般型」「小規模型」「企業間データ活用型」の場合には、次のケースにおいて補助率2/3にかさ上げがされる予定です。

- 生産性向上特別措置法(平成30年法律第25号)に基づき、固定資産税ゼロの特例を措置した地方自治体において補助事業を実施する事業者が、平成30年12月21日の閣議決定後に先端設備等導入計画を新たに申請し認定を取得した場合

- 3~5年で、「付加価値額」年率3%及び「経常利益」年率1%に加え、「従業員一人当たり付加価値額」(=「労働生産性」)年率3%を向上する中小企業等経営強化法に基づく経営革新計画を、平成30年12月21日の閣議決定後に新たに申請し承認を受けた場合

(上記の法律に基づく計画は、応募段階には計画申請中等で認める予定)

また「地域経済牽引型」の場合には、次のケースにおいて補助率2/3にかさ上げがされる予定です。

(上記の法律に基づく計画は、応募段階には計画申請中等で認める予定)

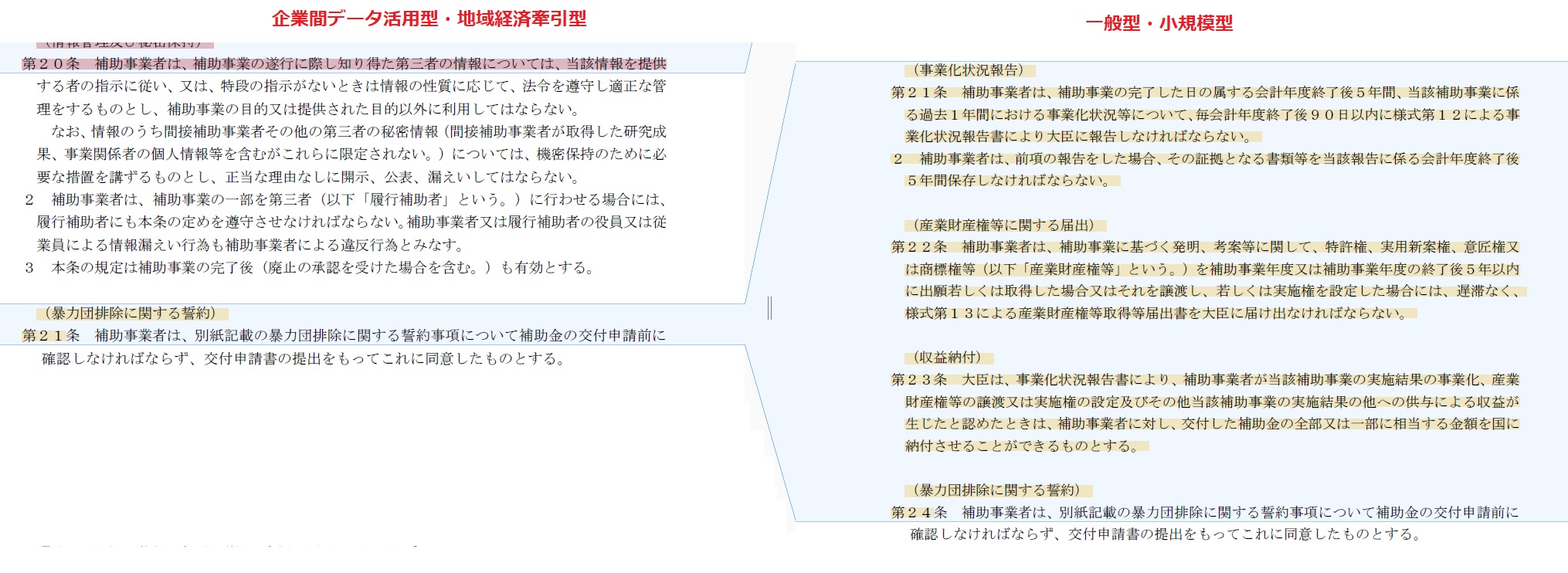

事業化状況報告・産業財産権等に関する届出・収益納付

よくわからないことに、「一般型・小規模型」の交付要綱案に書かれていた事業化実施報告・産業財産権等に関する届出・収益納付に関する条項が、「企業間データ活用型・地域経済牽引型」ではごっそりと抜け落ちていました。

{kind=link}

この理由は推察できないのですが、「企業間データ活用型・地域経済牽引型」は連携体での事業推進ですから、従来のものづくり補助金の方法とは異なる方法での運用となるのかもしれません。「企業間データ活用型・地域経済牽引型」では事業化実施報告や収益納付が全く行われないというのも考えにくいですしね。