昨日の開業届の書き方に続き、青色申告承認申請書の書き方について開設します。

青色申告承認申請書とは

青色申告の承認を受けようとする場合に、税務署に提出する書類のことです。複式簿記の手法で帳簿をつけるやり方のことで、一般的な株式会社の帳簿のつけかたと同じですね。税務署は、この複式簿記による記帳を推奨していることから、青色申告だと65万円の税額控除が受けられるというメリットがあるのです。新たに事業を開始した場合は、事業開始等の日から2ヶ月以内に提出が必要なようですね。

なぜ「青色」なのかというと、もともと青色の申告用紙を使用して申告していたからという説がありますが、興味深い説もあります。それは1949年(昭和24年)、日本がGHQに占領されていた時代のこと。戦後日本の税制を構築しに来た米国人カール・シャウプ(税制使節団長)が、約4ヶ月にわたり日本国内を視察中「日本人は青色をどのような感じで受け止めるのでしょうか。」とある日本人に聞いたところ、「青色は気持ちのよい色です。青空のようにすっきりとした色ですからね。」という答えが返ってきたところから、青色にしたという説があるそうです。

制度の詳しいことは、国税庁のページにかかれています。

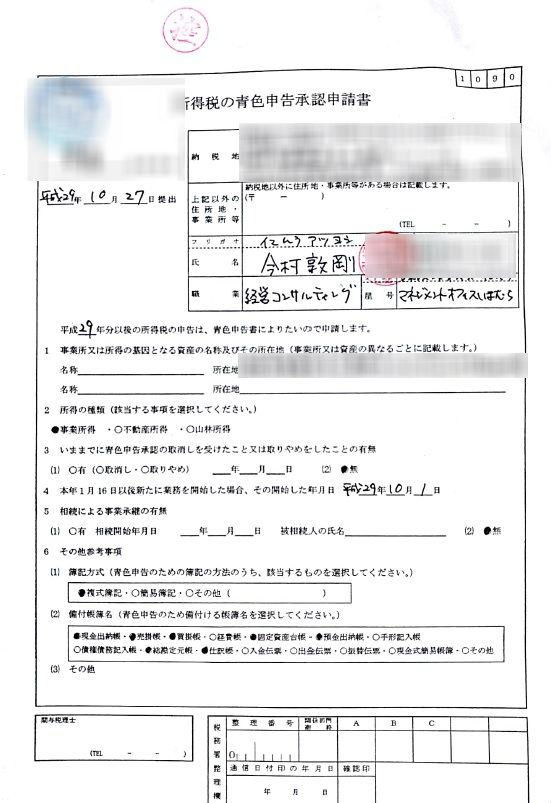

そして青色申告承認申請書ですが、僕はこんな感じに書きました。

所得の種類

経営コンサルティング業は事業所得なので、事業所得を選択。

いままでに青色申告承認の取り消しを受けたこと

なし!

事業開始日

経費が実際に発生したのが10月なので、10月1日としました。

相続による事業承継の有無

相続ではないので「無」にチェック。

簿記方式

青色申告=複式簿記というイメージだったので、迷わず「複式簿記」にしましたが、簡易簿記にしたら控除額が10万円になってしまいます。どうせ会計ソフトが全部やってくれるので、複式簿記にしておいたほうがいいでしょう。

備付帳簿名

現金出納帳、売掛帳、買掛帳、固定資産台帳、現金出納帳、総勘定元帳、仕訳帳にチェック。

よくわからない人は、とりあえずこれらをそのままチェックしていればいいと思います。どうせ会計ソフトがやってくれます。

さてここまで書けたら、いよいよ税務署へ提出です。