おはようございます!マネジメントオフィスいまむらの今村敦剛です。

3月10日、中小企業庁、中小機構、全国中小企業団体中央会は、令和元年度補正予算ものづくり・商業・サービス生産性向上促進補助金の公募開始を発表しました。今回から通年公募となる当補助金では、1次締切の電子申請受付を3月26日から開始。第1次締切は3月31日となりました。発表された資料などから、公募の主だった点をまとめます。

新公募要領対応!オリジナル記入例がもれなくもらえるオンラインセミナー 3/23開催!

公開された公募要領や様式等はこちらから確認できます

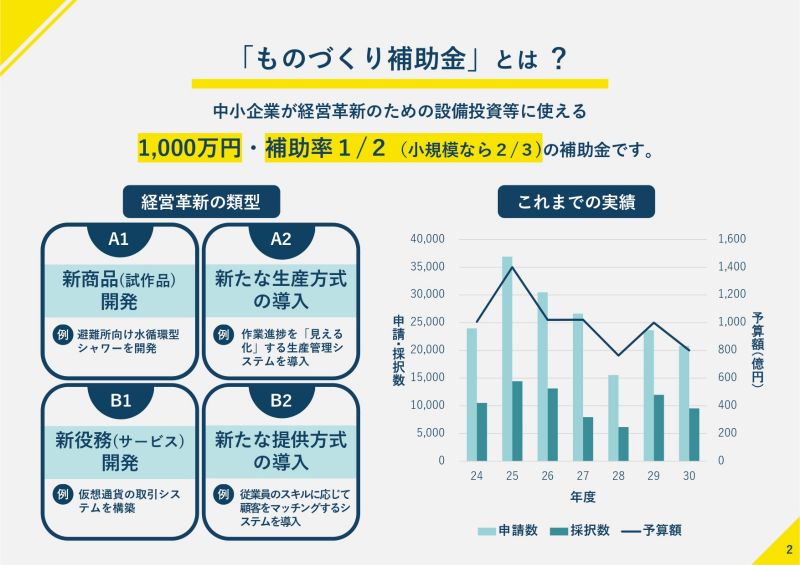

2020年実施「ものづくり補助金」とは?

中小企業が経営革新のための設備投資に使える補助金です。今回公募が開始された一般型では、補助上限額1,000万円、補助率1/2(小規模企業であれば2/3)です。かつての公募で見られた、先端設備等導入計画の認定による補助率アップなどの要件は、今回の公募では行われません。

経営革新のための補助金ですので、「新商品の開発」「新サービスの開発」「新たな生産方式の導入」「新たなサービス提供方式の導入」のいずれかの取り組みであることが必要です。これらの新しい取り組みは、他社でも一般的ではないものでなければ(革新性がなければ)評価されないことに注意が必要です。

2020年実施「ものづくり補助金」の申請には、従業員の賃上げ等の表明が必須

以下の要件をすべて満たす3〜5年の事業計画を策定し、従業員に表明していることが、申請必須項目です。これ以外にも、申請必須項目は多数ありますので、必ず公募要領を確認してください。

給与支給総額は年率平均1.5%以上増加が要件です。3年間の事業計画であれば、3年後に4.5%(推定)以上増加。5年間の事業計画であれば、5年後に7.5%(推定)以上、給与支給総額を増加させる必要があり、これを満たさなければ補助金は返還の必要があります。3~5年にわたる給与支給総額のシミュレーションを行い、補助金額(最大1,000万円)と比較し、自社の経営にとってこの補助金を申請することが本当に有効なのかどうかを経営判断する必要があります。

なお、従業員に賃上げを表明することを証する様式も準備されています。全国中小企業団体中央会の告知ページよりダウンロードできます。

2020年実施「ものづくり補助金」補助対象経費について

当補助金の対象となる経費は、下記の費目に限定されます。人件費や広告宣伝費などは対象となりません。

また、今回の公募から機械装置・システム構築費を計上することは必須となりました。必ず1つ以上、単価50万円(税抜)以上の機械装置等の設備投資が必要です。

さらに、各費目について、細かな上限額の規定などがあります。(例えば技術導入費は補助対象経費総額(税抜)の3分の1までなど)。これらの規定を遵守していない申請は、不採択となる可能性が濃厚ですので、各費目で説明されている条件は詳細に理解をする必要があります。

2020年実施「ものづくり補助金」審査項目・加点項目について

技術面・事業化面においては、従来のものづくり補助金における審査項目と大きく変更はありません。なお、政策面の審査項目は一新されています。

下記の資料では言及されていませんが、 減点項目も新たに設定されています。具体的には、過去3年間にこのものづくり補助金の交付決定を受けていた場合、交付決定の回数に応じて減点されます。いわゆる「常連企業」にとっては、かなり厳しい公募となることが見込まれますが、一方で初めてトライする企業にとっては追い風となるでしょう。

2020年実施「ものづくり補助金」1次締切の場合の手続き・スケジュール

1次締切の場合、下記のスケジュールで審査、交付決定手続き、事業の実施などが行われます。電子申請が必須です。電子申請には、事前にGビズIDプライムの取得が必要です。

今回の公募より、補助事業期間(発注、納品、支払いが行われる期間)は、 交付決定日から10ヶ月以内(採択発表日から12ヶ月後の日まで)です。従来は5~6ヶ月程度でしたから、今回の公募から多少のゆとりが生まれました。

なお、昨年12月23日に、当社が中小企業庁に問い合わせをしたところ「公募は3年間を予定している」という回答を得ました。ところが今回の公募要領等を見ると、5次締切までのスケジュールは明記されていますが、その後の予定が未定です。5次締切以降の公募スケジュールについては概要資料のFAQにも「現時点では未定です。円滑に事業を実施した結果として、予算に残余が⽣じた場合、令和3年度以降に繰り越す可能性もございます。」とあることから、絶対に行われると今の時点で決まっているのが5次公募(令和3年2月締切)までということです。

従来の「ものづくり補助金」との違い

これまで行われてきた公募との主だった違いが下記にまとめられています。

この資料の10番目「収益納付を免除」とあるのは、収益納付(補助事業で利益が生じた場合に補助金の一部を返還する決まり)が生じる場合、年率平均3%以上給与支給総額を増加させた場合や最低賃金を地域別最低賃金+90円以上の水準にしたならば、公益に相当程度貢献したとみなして収益納付は免除されるということを指すようです。

これ以外にも、従来の制度との変更点はいくつか見られます。2019年実施2次公募との主だった違い(上記以外)を下記にをまとめました。

ポイント

- 認定支援機関確認書が不要

- 「ものづくり技術」と「革新的サービス」の区別がなくなる

- 共同申請、設備投資を伴わない事業類型の廃止

- 申請支援者(コンサル)の作成支援報酬額の記載が必要に

- 給与支給総額の定義が明確に

- 新型コロナウイルスの影響を受けた企業は交付決定を待たずに事前着手が可能

- 審査項目(政策面)が一新

なお、これらを含む、制度の細かい変更点については、後日当ホームページで分析し、公開をする予定です。