おはようございます!マネジメントオフィスいまむらの今村敦剛です。

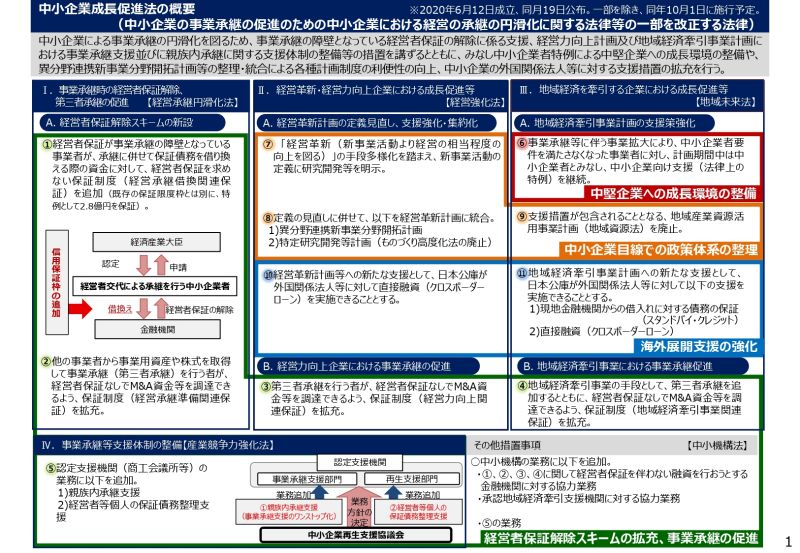

10月1日の中小企業成長促進法の施行に関連して、中小企業等経営強化法施行令が一部改正されます。経営力向上計画に新しいメリットが付与されますので紹介をします。

第三者承継を行う者が、経営者保証なしでM&A資金等を調達できるよう補償制度の拡充

第三者承継を行う者が、経営者保証なしでM&A資金等を調達できるよう、保証制度(経営力向上関連保証)が拡充されます。

経営力向上関連保証とは、主務大臣から経営力向上計画の認定を受けた中小企業者に対して、同計画に従って行う事業に必要な資金を対象とした保証制度です。経営力向上計画の開始時からの認定メリットでしたが、今回はこれにM&A資金等調達のための保証制度が新設されるようです。

詳細は今の時点では不明です。

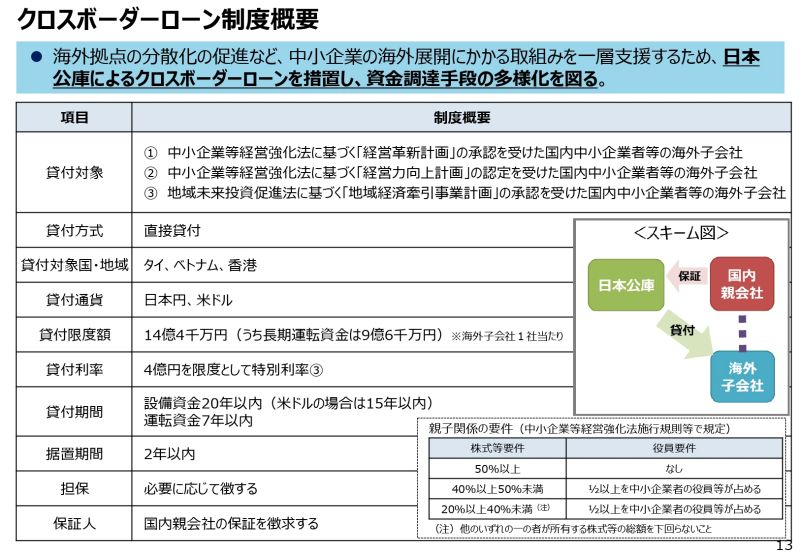

クロスボーダーローン制度(貸付制度)の創設

中小企業等経営強化法に基づく「経営力向上計画」の認定を受けた国内中小企業者等の海外子会社に対する貸付制度が新設されます。海外子会社に対する融資制度というのは、民間金融機関では見られる制度でしたが、政府系金融機関(日本政策金融公庫等)としては初めての制度だと思われます。

なお、クロスボーダーローンは、経営力向上計画の認定企業の海外子会社だけではなく、経営革新計画や地域経済牽引事業計画の認定を受けた海外子会社にも適用されるようです。

税制優遇措置の指定期間は延長になるか

ところで経営力向上計画には、これらのメリットの他、法人税・所得税の優遇措置(即時償却や税額控除)というメリットもあります。このメリットを受けるための「指定期間」というものがありますが、この指定期間は現在のところ、経営力向上計画の指定期間は2021年3月31日取得分までです。

しかしこの度、法の一部が改正され、新たなメリット(保証や融資といった金融措置ですが)も付与されるという状況から考えると、この税制優遇措置の指定期間は延長される可能性もありそうです。

今年の税制改正においても、税制優遇措置に関する指定期間の延長が盛り込まれるようなことになるかもしれません(ならないかもしれませんが)。具体的には毎年12月に、翌年度の税制改正の内容が明らかになりますので(税制改正大綱)、そこで明らかになるかもしれません。