おはようございます!マネジメントオフィスいまむらの今村敦剛です。

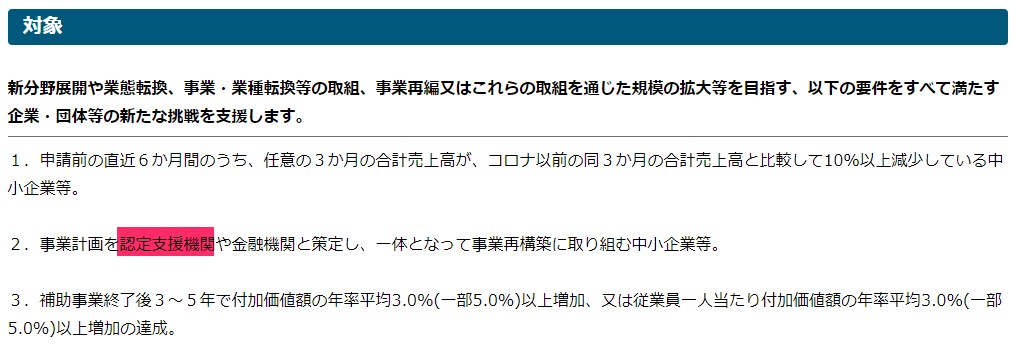

今年公募開始予定の事業再構築補助金では、「事業計画を認定支援機関や金融機関と策定し、一体となって事業再構築に取り組む中小企業等」が補助の対象です。認定支援機関は事業再構築補助金の申請や補助事業の実施に対し、どういう支援をしてくれるのでしょうか。また、数ある認定支援機関のうち誰に相談するのがよいのでしょうか。

事業再構築補助金の対象要件にもなっている「認定支援機関」とは何か

ミラサポPlusでは、補助の対象要件として、下記の3つがあげられています。そのうちの2番目に「事業計画を認定支援機関や金融機関と策定し、一体となって事業再構築に取り組む中小企業等」とあります。

https://mirasapo-plus.go.jp/infomation/11458/

認定支援機関(正式には「経営革新等支援機関」)とは、税務、金融及び企業財務に関する専門的知識や支援に係る実務経験が一定レベル以上の個人、法人、中小企業支援機関等を、地域の経済産業局や財務局が認定する制度のことです。一般的には、金融機関や商工会議所・商工会、士業、民間コンサルタント等が認定されるケースが多くあります。中小企業庁のホームページによると、2020年12月の時点では、約32,700の個人・法人が、経営革新等支援機関二人指定をされています。

認定支援機関の検索システムがあり、ここで認定支援機関の情報を検索することができます。

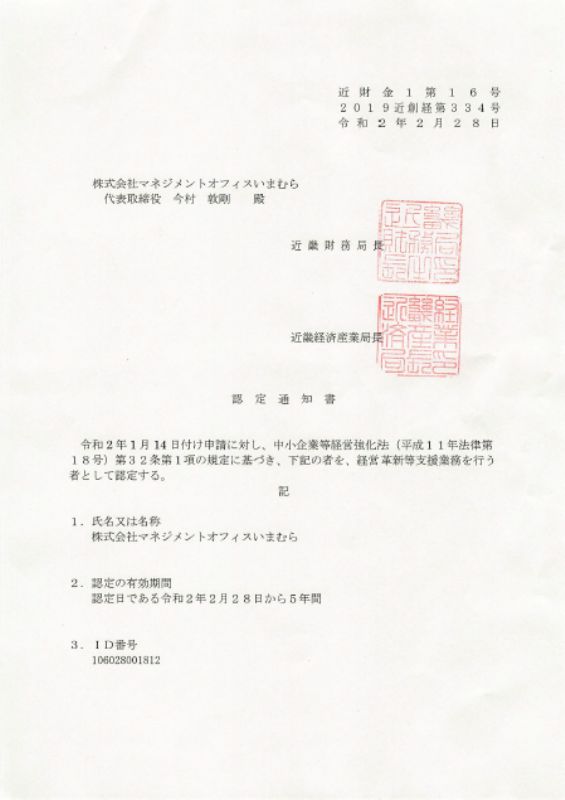

経営革新等支援機関に認定された個人・法人には、下記のような認定通知書が行政機関から発行されます。

事業再構築補助金において認定支援機関はどんな役割を果たすのか

従来の制度における認定支援機関の役割

まずは事業再構築補助金とは関係のない部分で紹介をしますが、国の補助金・税制措置関連において必要とされる認定支援機関(経営革新等支援機関)の役割にはどういうものがあるでしょうか。これに関しては中小企業庁がこのような資料を公開しています。簡単に説明すると従来の制度において認定支援機関は、先端設備等導入計画、事業承継税制、事業承継補助金、経営改善計画等の国の事業において、確認書や意見書、所見等を申し添える役割を担っています。

また、ものづくり補助金については、平成29年度補正の公募からは、経営革新等支援機関による採択後のフォローアップまでも必須になっています。それまではものづくり補助金においても、認定支援機関確認書の作成だけが認定支援機関の役割でしたが、5年間の事業実施機関における申請企業側の事務処理負担の軽減や、事業計画・目標の実現のための伴走が求められるようになりました。

事業再構築補助金における認定支援機関の役割(推測)

こうした現在の役割と「事業計画を認定支援機関や金融機関と策定し、一体となって事業再構築に取り組む中小企業等」という対象要件を考慮に入れると、事業再構築補助金における認定支援機関の役割として、次のようなものが求められる可能性があると考えられます。

- 補助金の申請書(事業計画書)に対する確認書発行や意見・所見の表明

- 採択後のフォローアップ

事業再構築補助金ではどの認定支援機関に相談をするのがよいか

ではこうした役割であるという推測を踏まえた上で、事業再構築補助金ではどの認定支援機関に相談をするのがよいでしょうか。当社の勝手な憶測ですが、金融機関か税理士・税理士法人に依頼をするのがベストだと思っています。その理由を下記にまとめたいと思います。

金融機関に事業再構築補助金の認定支援機関としての支援を相談をする

理由は3点あります。

- 金融機関に作成をしてもらうということは、当然、事業再構築補助金の申請書(事業計画書)も金融機関に提出し、その内容を見てもらうことになります。自社の新たな取り組み、積極的な取り組みについて、金融機関に知ってもらうためのよい機会になります。

- 事業再構築補助金の補助上限額は6,000万円~1億円と高額です。これだけの額の事業を行う場合、ほとんどのケースで金融機関からの借入が必要になるでしょう。どのみち、補助金の申請をする際には金融機関に相談が必要になるので、別に認定支援機関を探す必要もありません。

- 補助金が採択されれば、金融機関としても低いリスクで貸し出しができるわけです。これも金融機関にとっては喜ばしいことです。

ただし上記の3番目にも書いた通り、金融機関に認定支援機関確認書を作成してもらう場合は、その金融機関から融資を受けるというのが前提になると思います。自己資金で行う場合や、認定支援機関になっていない金融機関(政策金融公庫など)から融資を受ける場合は、金融機関に書いてもらうことは難しいかもしれません。

税理士に事業再構築補助金の認定支援機関としての支援を相談する

金融機関に書いてもらうことが難しければ、次点としては、顧問の税理士・税理士法人に作成してもらうのがよいのではないかと思います。

事業再構築補助金では多額の投資が必要となる事業が多いと思われますが、資金繰りの相談はあらかじめ顧問の税理士さんと行っておくことが何かとスムーズです。また事業再構築補助金では建物費、建物改修費、設備費、システム購入費が対象になっていますが、こうした費用は税制優遇措置の対象にもなります(経営力向上計画や先端設備等導入計画など)。また、補助金が交付された後に圧縮記帳という形で課税の繰延をするという税金対策も必要かもしれません。このように補助金と節税、税務処理というのは切っても切り離せないものですので、あらかじめ税理士さん等を巻き込んでおいたほうがよいでしょう。

そしてここからは税理士によると思いますが、多くの税理士さんには事業再生やM&Aなどの相談・支援の経験があります。こうした支援の経験があることは、事業再構築補助金の趣旨である新分野への進出や業種・事業転換等への助言も具体的なものになるでしょう。