おはようございます!マネジメントオフィスいまむらの今村敦剛です。

先日決定された平成31年度税制改正大綱を見ていたところ、「事業継続力強化計画・連携事業継続力強化計画」という見慣れないキーワードを見つけました。これを調べてもあまり情報がありませんが、どうやら来年に新たに導入される公的認定制度の一つのようです。情報は少ないですが、考察してみます。

税制改正大綱に見られる「事業継続力強化計画・連携事業継続力強化計画」

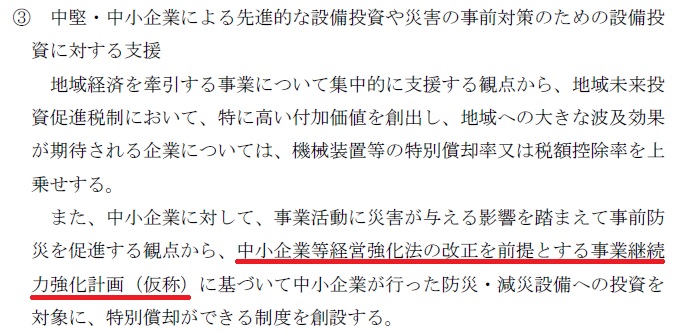

税制改正大綱での該当箇所を引用しましょう。何か所かにわたって出てきますが、第一章「平成31年度税制改正の基本的考え方」に書かれている部分を抜粋します。

”中小企業等経営強化法の改正を前提とする事業継続力強化計画(仮称)”と書かれていますね。これは推測ですが、BCPのようなものを作成し、公的機関による認定をもらうという流れなのだと思われます。

「事業継続力強化計画・連携事業継続力強化計画」の認定をうけると、どのような税制優遇があるのか

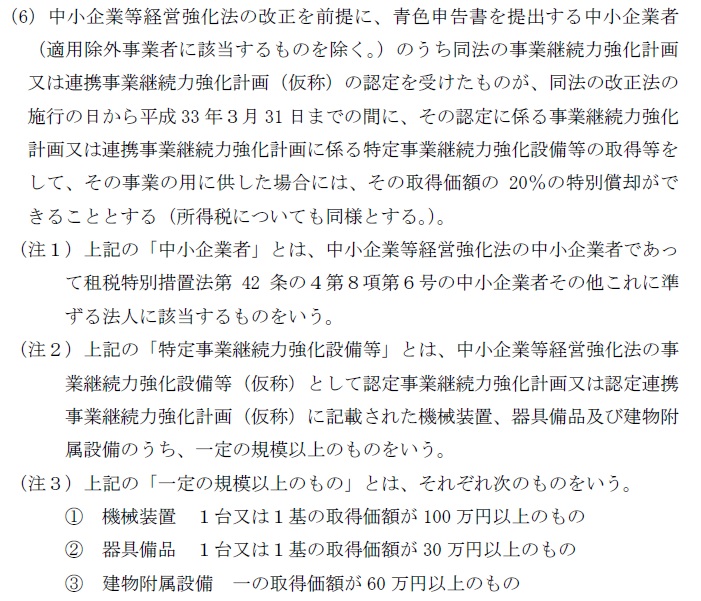

これも該当箇所を抜粋します。税制改正大綱の65ページです。

計画の認定を受け、対象となる設備を取得して事業の用に供すれば、取得価額の20%の特別償却ができるそうです。

対象となる設備は、計画に記載されたものであり、下記の規模以上のものになるそうです。

- 機械装置 1台または1基の取得価額が100万円以上のもの

- 器具備品 1台または1基の取得価額が30万円以上のもの

- 建物附属設備 一の取得価額が60万円以上のもの

経営力向上計画や先端設備等導入計画とよく似た印象がありますね。

報道ではどう伝えられているか

この新しい制度については、あまりまだ報道されていないようです。(12月15日現在)

ほぼ唯一といっていいのが、毎日新聞の下記の報道でしょうか。重要だと思われる部分を引用します。

新制度では、中小企業が防災・減災対策の内容や実施期間、必要な設備などを盛り込んだ計画を策定し、経済産業相の認定を得れば、設備投資の際に法人税などの負担を軽減する仕組み。早期の対策を促す狙いもあり、20年度までの時限措置になる見通しだ。制度の詳細は今後詰めるが、対象の投資は自家発電機や排水ポンプ、耐震・免震装置などを想定している。

いわゆる一般的な生産設備が対象ではなさそうですね。

「事業継続力強化計画・連携事業継続力強化計画」は補助金加点対象にもなる?

ところで「事業継続力強化計画・連携事業継続力強化計画」をサーチエンジンで検索すると、いくつか情報が出てきます。といっても、社労士事務所のホームページがヒットして、記載内容がどれも同じです。おそらくどこかの情報配信サービスか何かのものを、そのままコピペして掲載しているのだと思われますが、情報源が謎ですね。ちなみに中小企業庁や経済産業省など、公的機関からの情報は、12月14日現在では一切ありません。

これらの社労士事務所のページにアクセスして内容を確認すると、驚いたことに次のような記述がありました。引用します。

政府は、支援策として「設備投資減税」、「補助金決定の優遇」、「金融支援」、「損害保険料などの割引」等をあげ、来年の通常国会で中小企業等経営強化法などの改正案を提出し、来夏施行を目指す。

ここに「補助金決定の優遇」と書いていますね。情報の正確性は定かではありませんが、これまでの例(先端設備等導入計画や経営力向上計画など)から見ても、ありうる話だと思います。来年実施の生産性特別補助金(ものづくり・IT導入・小規模持続化3補助金の統合施策)における加点項目となる可能性は大いにありますね。

どのような内容となるのか、続報を待ちたいと思います。