おはようございます!マネジメントオフィスいまむらの今村敦剛です。

ものづくり補助金様式2「会社全体の事業計画」では、人件費を入力する必要があります。これに「役員報酬」など、役員に関する人件費を含めるべきでしょうか。公募要領には明確に書いていませんが、当社では「含めるべき」と解釈します。

スポンサーリンク

事務局からの修正依頼で「人件費には役員報酬を含めるべき」

今年(2019年)実施のものづくり補助金で、申請書を提出した後、某県の事務局から「人件費には役員報酬を含めるべき」という修正指示をされました。

実はこの時、当社が支援する場合には「人件費には役員報酬を含めないで計算をしてください」と、クライアントに説明をしていました。その理由は次の通りなのですが……

人件費に役員報酬を含めない理由

- かつて、同じ県の事務局から「人件費には役員報酬を含めない」と指示されたことがあったから(その理由は不明)

- 役員報酬は期によって大きく変動する可能性があるから(例えば業績によって役員報酬を見直したり、賞与や役員退職金を支払ったり等)

実は当社で支援する際、かなり以前(平成28年度補正くらいまで)は、人件費に役員報酬を計上していました。それでも特に何も言われなかったのですが、平成29年度補正の時に「人件費には役員報酬を含めるな」と言われたわけです。そして今回(平成30年補正)に、かつての指示とは真逆の指示を受けたのです。当社としては(クライアントも)「どうせえちゅうねん」と、当惑をしているというのが正直なところです。

公募要領には明確な指示はないが……

実は「人件費」に何を含むかということについては、ものづくり補助金の公募要領には明確な指示はありません。当社は過去に、役員報酬を計上したりしなかったりと、方針が二転三転していますが、指摘をされた2回以外は概ね受け入れられています。当社では今年の1次公募までに105社の支援をしましたが、どちらでも受理されているということは、まあどっちでもいいじゃないかとも思いますが……?

ただ、僕なりにいろいろ調べたのですが、次の2点を理由として、人件費に役員報酬を含めたほうがやはり望ましい、と結論づけました。

人件費に役員報酬を含めたほうが望ましい理由

- ものづくり補助金の事業化報告に関係する資料では、人件費に「役員賞与・手当」を含むと書いている

- ものづくり補助金とは直接は関係ないが、経産省系の資料では役員報酬は人件費に含むと解釈されることが多い

事業化報告に関係する資料では、人件費に役員関連の費用を計上すると定義されている

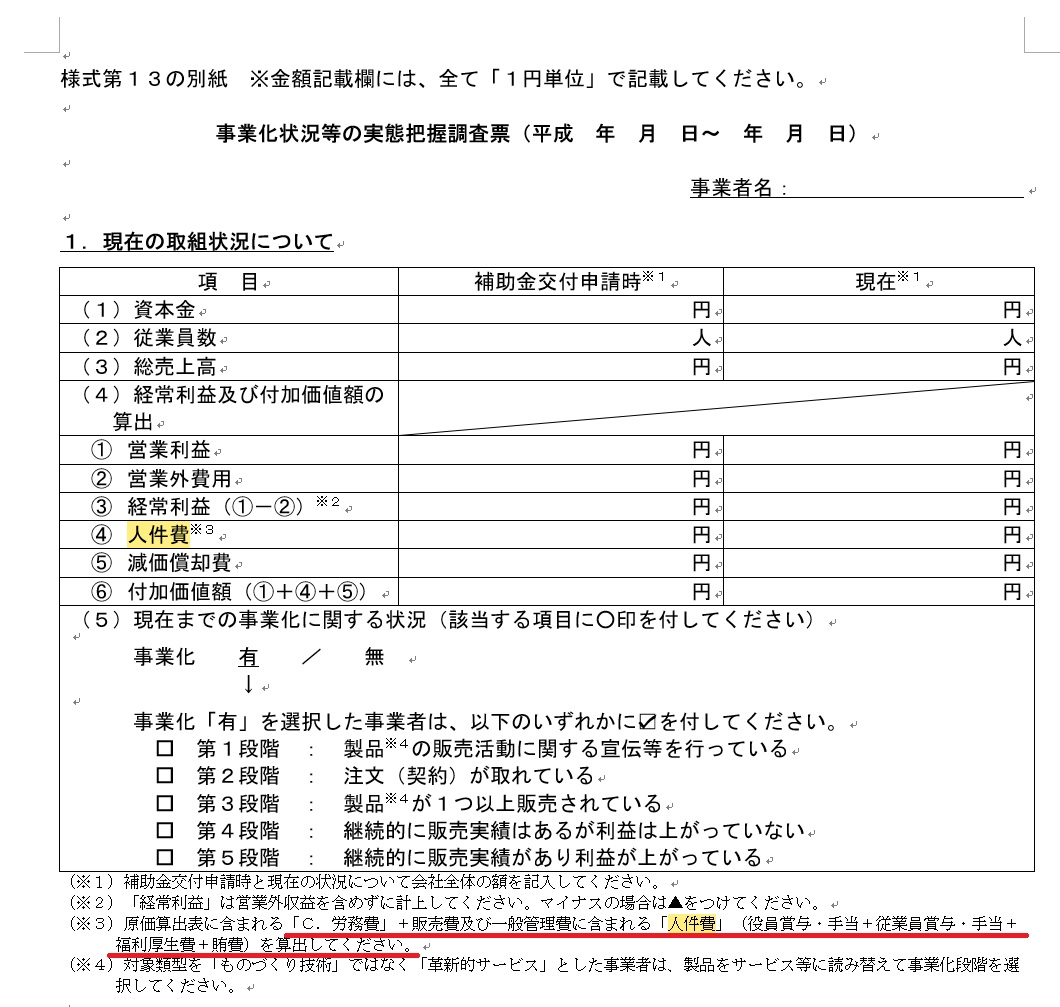

公募要領には明確に書かれてはいないのですが、関連資料では人件費の定義をしているものもあります。例えば様式13という、採択後から5年にわたって報告が義務付けられている「事業化状況・知的財産権等報告書」には、次のようにはっきりと書いています。

赤線部分を抜き出してみます。

原価算出表に含まれる「C.労務費」+販売費及び一般管理費に含まれる「人件費」(役員賞与・手当+従業員賞与・手当+福利厚生費+賄費)を算出してください。

経産省系の資料を見ると、役員報酬は人件費に含むと解説しているものが多い

気になっていろいろと調べてみたわけです。すると、経産省系の資料では、役員報酬は人件費に含むと解説しているものが多く見つけられます。

例えば、中小企業庁が公開している「経営革新計画」の記入要領には次のように書いています。「経営革新計画」は、ものづくり補助金と同じく、中小企業庁の技術・経営革新課が主幹部門です。いわば兄弟施策といえますので、経営革新計画の解釈を当てはまめることにはある程度の妥当性はあると思います。

人件費は、以下の各項目の全てを含んだ総額とすること。ただし、これらの算出ができない場合においては、平均給与に従業員数を掛けることによって算出すること。

・ 売上原価に含まれる労務費(福利厚生費、退職金等を含んだもの)

・ 一般管理費に含まれる役員給与、従業員給与、賞与及び賞与引当金繰入れ、福利厚生費、退職金及び退職給与引当金繰入れ

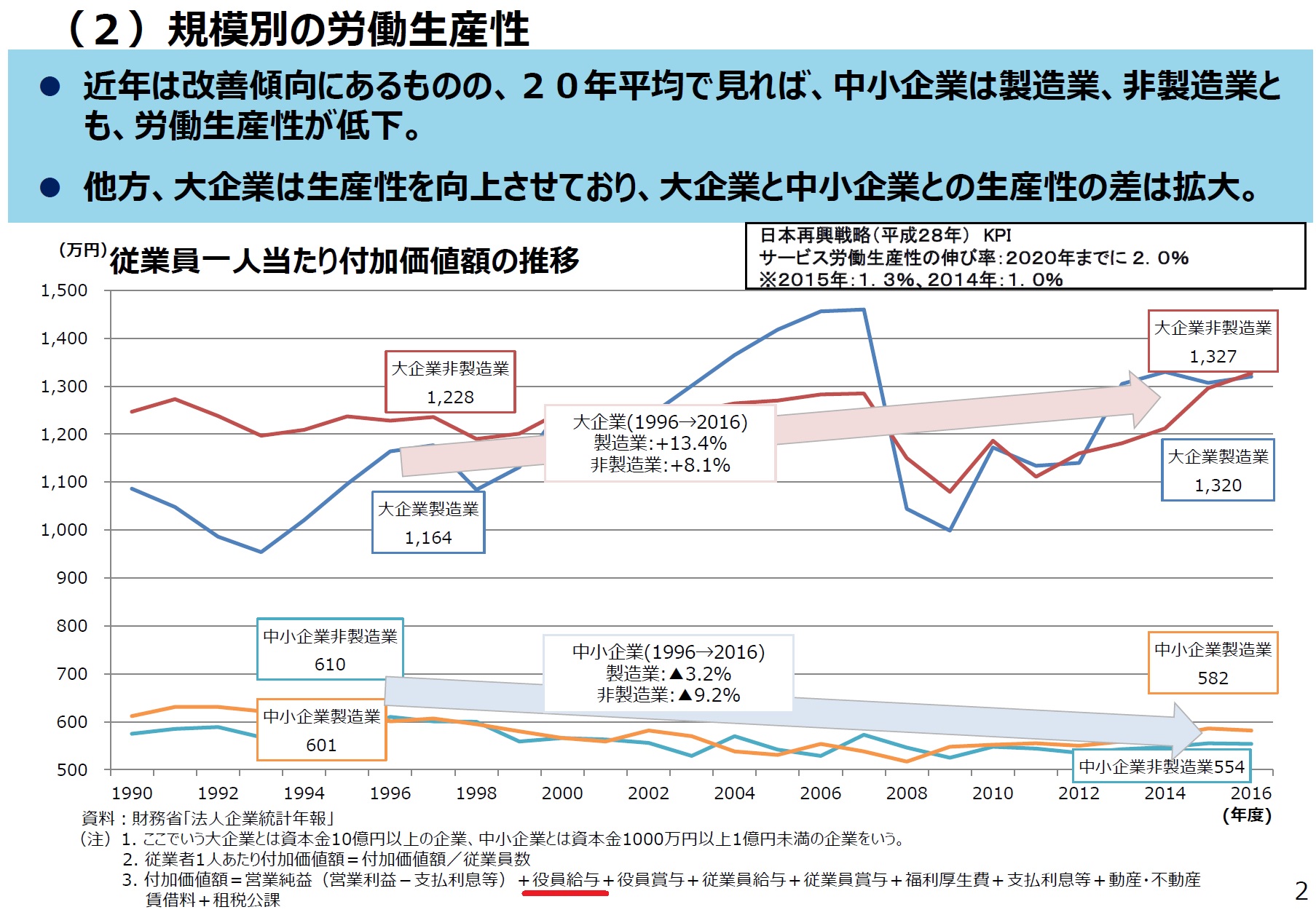

また、下記の資料にも、付加価値額の計算には役員報酬を含めると定義されています。

余談だが、厚労省の助成金では役員報酬は含まないという解釈

キャリアアップ助成金などの厚労省系の助成金では、生産性要件を満たすと助成金が割り増しされるという施策をしています。その時の基準となる生産性要件では、役員報酬は含まないとはっきりと書いています。

「①人件費」に該当する勘定科目は、基本的には、従業員の給料、諸手当、賞与に相当するもののほか、「法定福利費」(社会保険料など)、「福利厚生費」です。臨時アルバイトなどの給与である「雑給」や、社員研修の費用である「研修費」「教育訓練費」が特に設けられている場合はそれも含めます。なお、役員の報酬、賞与、法定福利費、退職慰労金、その他手当などは含めません。

ものづくり補助金は経産省系の補助金なので、役員報酬は含めると解釈するのが妥当

ものづくり補助金の「会社全体の事業計画」の人件費に役員報酬を含むかどうか問題に答えを出すのであれば、経産省の基本的な考えを踏襲するというのが一つの考え方だと思われます。ものづくり補助金自体が経産省系の施策ですからね。事実、事業化報告の資料では人件費に役員賞与・手当を含むと書いていますからね。

ただし、次の点について、必要に応じて、申請書に明記が必要でしょう。

- 役員給与、役員賞与、賞与引当金繰入れ、役員退職慰労金等にイレギュラーな変動がある場合は、「会社全体の事業計画」の算出根拠として明記をする

- 加点項目の「従業員の賃金1%向上」の部分には、役員報酬は含めて計算しない(賃上げの対象は従業員なので当たり前)。ただし、役員報酬は含めていないという旨を、加点項目の記述欄に明記をしておく

自分の中でも結論がでない、モヤモヤしたものがありましたが、これを機に今後は役員報酬を含めるよう助言をしていきたいと思います(また「含めちゃダメだ」と指摘をされたりして……)