おはようございます!マネジメントオフィスいまむらの今村敦剛です。

1次締切での提出も終え、少し時間にゆとりが出てきました。ようやく公募要領を熟読できたのですが、昨年度(H29年度補正)1次公募との比較を中心として、公募要領の変更点をまとめます。ただし補助率アップ要素や加点項目といった誰もが着目する違いではなく、マイナーな点に絞っています。

まとめに先立ってご注意事項

昨年度の公募要領との比較は人力でやっています。見落としの可能性も大いにありますので、当ブログの記述だけをもって判断するのはお控えください。当ブログの記述を信用した結果、不採択になったという場合も、冷たいようですが当社は責任を負いかねます。

また、主だった変更点や当たり前の変更点(補助率アップ要素や加点項目、公募時期、今年は企業間データ活用型が別公募である点等)も割愛しています。

事業の正式名称が変わった(P1)

事業の正式名称は毎年変わるのですが、今年も変わりました。変わるということは、変える意図が必ずあるということです。今年は「生産性向上促進補助金」となりましたが、昨年よりもいっそう「生産性向上」に重点を置いていることがわかります。

もともと、2018年6月に閣議決定された成長戦略「未来投資戦略2018」でも「中小企業・小規模事業者の生産性革命のさらなる強化」が掲げられています。これを実現するための手段として中小企業庁は、ものづくり補助金はもとより、IT導入補助金、小規模事業者持続化補助金、生産性向上特別措置法で創設された固定資産税の負担減免の措置(先端設備等導入計画)等を打ち出しています。このあたりの政策を意識しての名称変更ではないかと推察できます。

ということは、補助金の申請内容としても、大幅に生産性が高まるという内容が暗に望まれているという推測も成り立つことでしょう。

ページ数制限と持ち込み禁止(P2)

様式1・2合わせてA4用紙計15ページまでという制限が新たに設けられてました。

また、その下の記述(持ち込みはしない、送付先は設備投資をする都道府県であること)が新たに明記されています。こういう間違いをするケースが多いのでしょうか。

収益納付の条件が少し詳しく記載(P3)

{kind=link}

収益納付は、「事業化状況等の報告の該当年度の決算が赤字の場合は免除」という文章が挿入されています。収益納付については僕がセミナーをしたときも必ず質問が出るポイントです。こういった問い合わせが多いのでしょう。

事業計画書作成支援者名のところが下線で強調(P3)

{kind=link}

内容は変わっていませんが、事業計画書作成支援者名に関する部分が下線、二重下線で強調されています。ちなみにこの箇所、当社では必ず記述していますが(マネジメントオフィスいまむらと記述)、昨年度は一度もヒアリングはありませんでした。というか、この記述だけをみて、高額な成功報酬をとっているかどうかって判断できないと思うけどなあ。(ランダムにヒアリングするんでしょうかね)

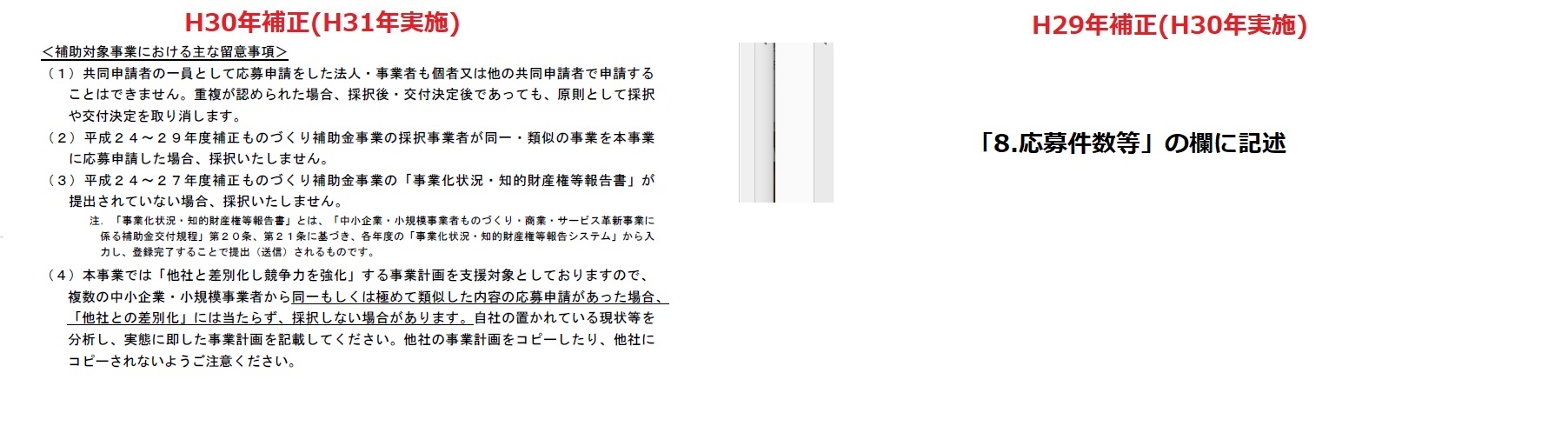

同一法人・事業者は1申請に限る(P7)

{kind=link}

「1つの法人で、異なる都道府県で2つ申請をだしてよいか」という質問を僕も受けることがあります。こういう質問が多いからか、今年の公募要領では「同一法人・事業者は1申請に限る」と追記されています。これを素直に読めば、1つの法人で異なる都道府県で2つ申請を出すことはできないでしょう(心配なかたは中小企業庁か中央会に問い合わせをしてください)。

留意事項への記述場所移動(P10)

{kind=link}

この記述は新しい記述ではありませんが、書かれている場所が変わりました。留意事項として強調したいのだと思われます。

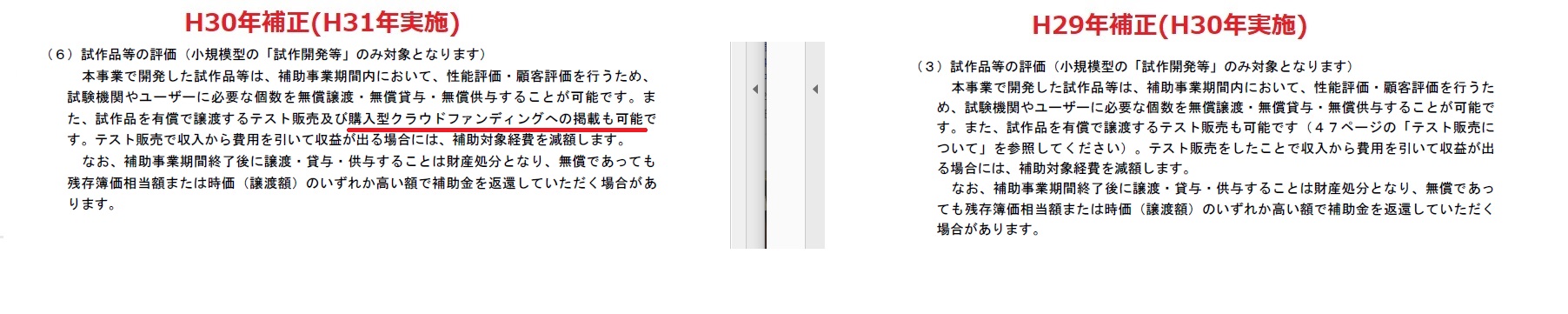

試作品を購入型クラウドファンディングへ掲載することが可能に(P11)

{kind=link}

試作品はテスト販売することが従来から可能ですが、今年からは購入型クラウドファンディングへの掲載も可能になりました。

結構たくさんありますので、続きはまた次回とします。