おはようございます!マネジメントオフィスいまむらの今村敦剛です。

11月17日、小規模事業者持続化補助金(低感染リスク型ビジネス枠)事務局は、第5回受付締切・公募要領第13版を公開しました。前版からの大きな変更点は、加点項目の賃上げ加点が廃止され、代わりに「賃金引上げプラン」が創設された点です。

スポンサーリンク

持続化補助金低感染リスク型ビジネス枠・新公募要領(第13版)はこちら

「賃金引上げプラン」の創設

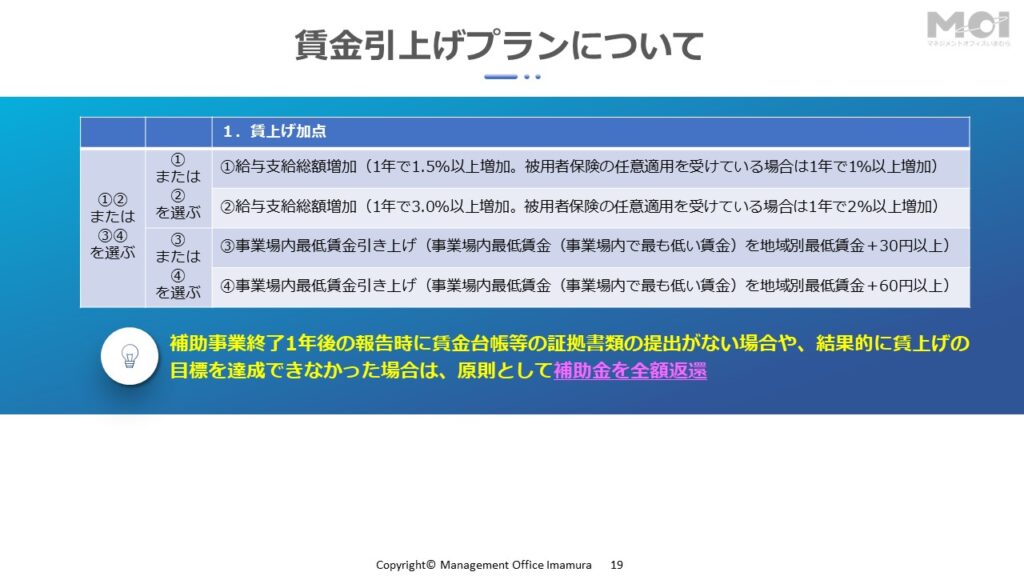

加点項目の賃上げ加点が廃止され、代わりに「賃金引上げプラン」が創設されました。

賃金引上げ枠で応募をする企業にとっては、選択肢は4つあるんですが、大きくわけて、給与支給総額増加させるのか、もしくは事業場内最低賃金を増加させるのかの2つのグループがあります。給与支給総額増加が、上記のスライドにある①と②で、事業場内最低賃金の増加が③と④です。給与支給総額増加①②で申請するか、または事業事業内最低賃金③④にするかをまずは選びます。

給与支給総額増加のグループには①と②がありますが、どの程度給与支給総額をあげるかによって区別されます。①は給与支給総額を年率1.5%以上、②は3%以上向上です。①よりも②のほうが賃上げの幅が大きいので、②が優先して採択されるようです。①または②で申請するには、従業員に賃上げ表明をしたことを示す書類や現在支給している賃金が分かる賃金台帳等の写し、および賃金引き上げ枠申請にかかる誓約書といった書類を提出する必要があります。経営者が一方的にそうした書類を作るだけではダメで、その書類には従業員側の署名・押印も必要です。

もう一つは、事業場内最低賃金増加のグループの③・④ですが、事業場内で最も低い賃金の人を、時給換算ベースで地域別最低賃金より30円以上プラス、もしくは60円以上プラスにするというものです。30円プラスの③よりも60円プラスの④のほうが優先して採択されます。これについても、従業員に表明をしたことを示す書類や現在支給している賃金が分かる賃金台帳等の写し、および賃金引き上げ枠申請にかかる誓約書を提出する必要があります。

そして重要なことですが、補助事業が終了した1年後に、実際に賃上げをしたかどうかを、賃金台帳などのエビデンスも提出して、報告する必要があります。賃金台帳等の証拠書類の提出がない場合や、結果的に賃上げの目標を達成できなかった場合は、原則として補助金を全額返還することになりますので、気をつけてください。

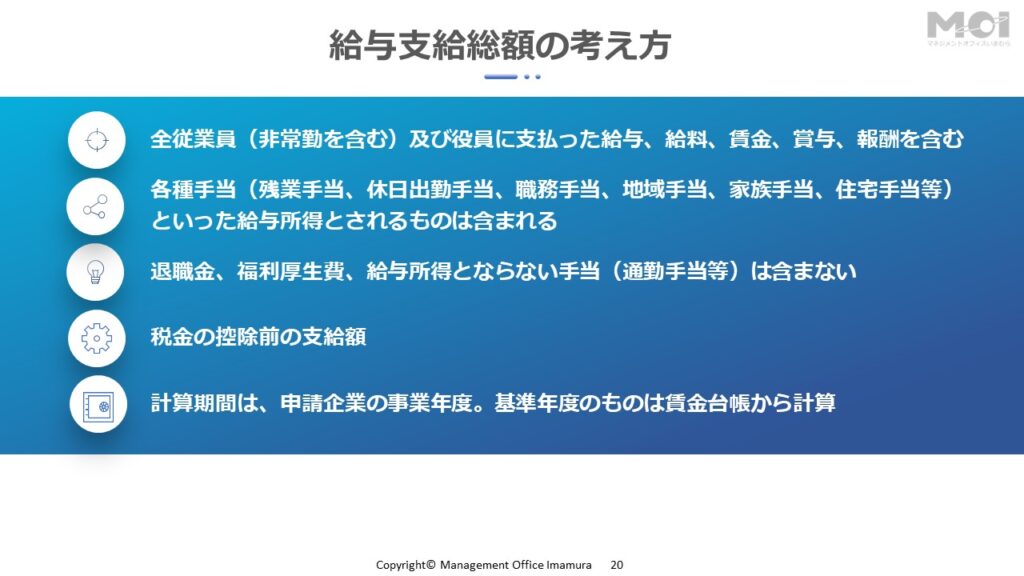

給与支給総額とはなにかという定義は、小規模事業者持続化補助金の公募要領では明らかにされていませんが、この補助金の兄弟施策である「ものづくり補助金」では、このスライドのような定義がされています。

まず全従業員、非常勤を含む及び役員に支払った給与等です。非常勤やパートアルバイトも含みます。また、いろいろな手当があると思いますが、残業手当などの給与所得として含まれるものは、全て給与支給総額に含めて計算します。一方、退職金や福利厚生費は含みません。給与所得とならない手当、例えば通勤手当は含まれません。通勤手当は税法上も、給与所得ではなく、現物給与として扱われます。当然ですが、税金も控除前の額です。

基準年度の給与支給総額を計算する場合、計算期間は事業年度として計算をしてよいでしょう。この期間の給与支給総額を、賃金台帳から拾い、計算するのが正確だと思います。

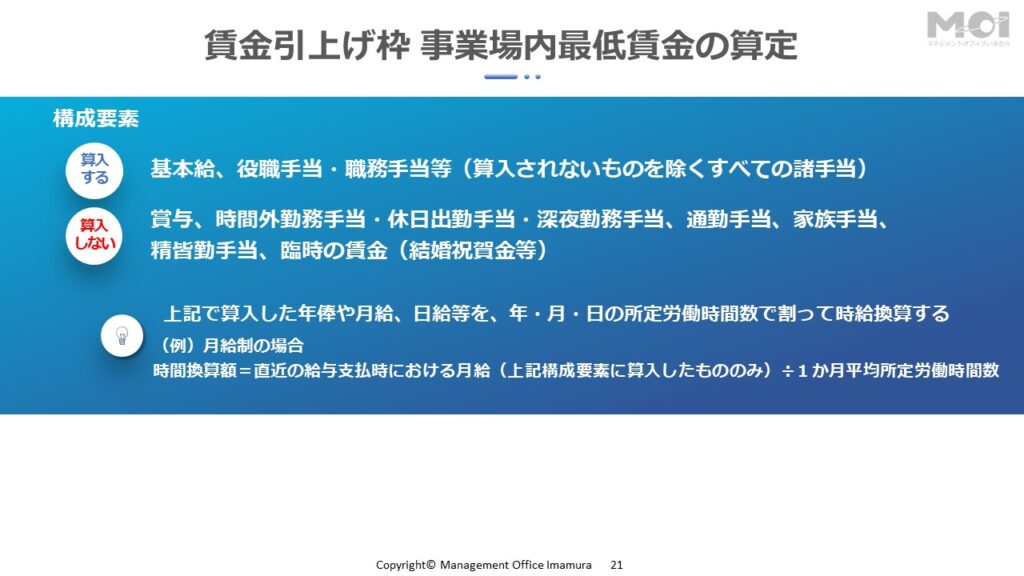

「事業場内最低賃金」のプラン、つまり③か④を選んだ場合は、該当する従業員の賃金を時給換算して計算する必要があります。

そもそも「事業場内最低賃金」とは、事業者(企業)のそれぞれの事業場(店舗等)における、パート・アルバイト等の非正規雇用者を含む最低賃金です。「最低賃金」の概念は時間単価ですので、年俸制、月給制、歩合給制等の場合は時給換算する必要があります。

時給換算する際に、何の費目を算入するのかというと、ここに書いているとおり、基本給や役職手当、職務手当などが該当します。反対に算入しないものは、賞与、時間外勤務手当・休日出勤手当・深夜勤務手当、通勤手当、家族手当、精皆勤手当、臨時の賃金などです。こうした算入されないものを除くすべての諸手当をまずは合計します。

その合計した金額(年俸か月給、日給など)を、年・月・日の所定労働時間数で割って時給換算するというやり方です。詳しくは事務局ホームページにある参考資料集を参照してください。

設備処分費の計上額の定義が明確に(P12)

公募要領の設備処分費に関する部分(P12)で、下記の赤字の部分が追加になりました。

申請時 における 「設備処分費」の計上額は、補助対象経費総額の1/2を上限 (設備処分費以外の補助対象経費合計額を超えない) とします。

クレジット払いの定義が明確に(P15)

公募要領のクレジット払いに関する部分(P15)で、赤字の部分が追加になりました。

クレジットカード(リボルビング払い含む)による支払は補助対象期間中の引き落とし、支払の完了が確認できる場合のみ認められます (購入品の引き取りが補助対象期間中でも、口座からの引き落としが補助対象期間外であれば、補助対象外経費となります 。 分割払いにより、補助事業期間中に支払が完了せず、所有権が補助事業者に帰属しない物品購入も対象外です )。