おはようございます!マネジメントオフィスいまむらの今村敦剛です。

昨年12月に閣議決定された「令和7年度税制改正大綱」に基づいて、現行の先端設備等導入計画は適用期限が2年間延長されます。その際に「空白期間」が生じる可能性がありますので、2025年4月に先端設備を取得予定の企業は注意が必要です。

スポンサーリンク

4月に「空白期間」が生じる可能性

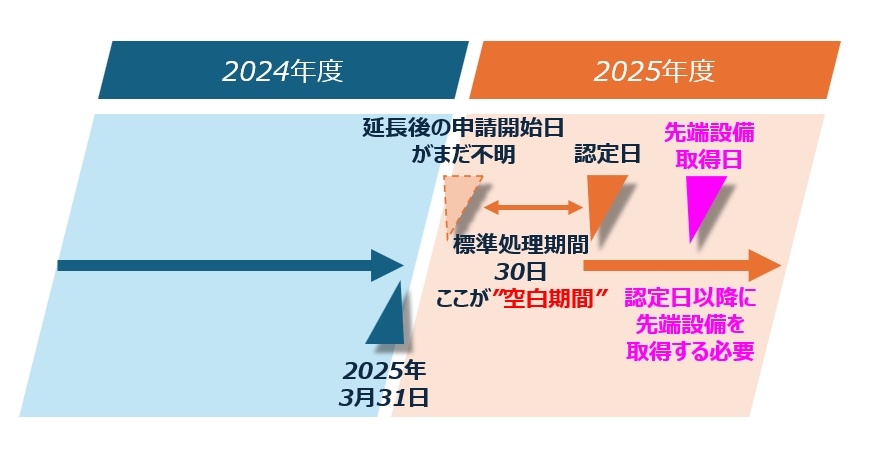

先端設備等導入計画は適用期限が2年間延長されるにあたって、4月に「空白期間」が生じる可能性があります。どういうことか、図を使って説明しましょう。

現行制度は2025年3月31日でいったん終わります。そして新制度が2025年4月1日から開始になります。そして、某自治体の中小企業関連部署の方によりますと、新制度の詳細(申請開始日や様式の変更の有無等)はまだ不明(中小企業庁から自治体に詳細の通知がまだ)だということです。2023年4月に制度が一新された過去の例を振り返ると、延長後の申請日は2025年4月1日以後の可能性もあります。

先端設備等導入計画は、申請をしてから認定がおりるまでは、中小企業庁の資料によると「標準処理期間30日」と書いています。ただ実際は30日もかかることはまれで、自治体にもよるのでしょうけど、申請から1~2週間程度で認定がおりるというのが一般的だと思います。しかしこの「標準処理期間30日」(実際は申請から1~2週間程度)の、処理期間が空白期間になるのです。というのも、現行の先端設備等導入計画では、認定日以降に取得(検収)をした先端設備でなければ、固定資産税軽減の対象にはなりません。認定日より前に取得(検収)したものは一切対象外です。もし新しい制度では、認定日より前に取得(検収)したものが対象外になるのであれば、2025年4月1日以降から認定取得までの空白期間に設備を取得(検収)したものは、税制優遇措置の対象外となる可能性があります。

2025年4月に先端設備を取得予定の場合はどうすればよいのか?

じゃあどうすればよいのか?ということですが、最も確実なのは、認定日以降に取得(検収)するように、先端設備の納期を調整することです。しかし納期を後倒しにすると、当然、新しい設備を現場で稼働させる予定も後倒しとなり、もともとの計画が狂ってしまうというリスクもあります(一刻もはやく稼働させて、現場を楽にしたいですよね)。

早く現場で稼働させるべきか、それとも後倒しにしてまでも税制優遇措置を受けるべきかは、どのくらいの固定資産税軽減額になるのかというシミュレーションが不可欠でしょう。お得額と、現場の状況を比較した上で、判断する必要があるでしょう。したがって顧問の税理士さんとよく相談する必要がありますね。

ただし、このようなことがないよう、遡及申請を認めるなど、制度的に救済措置を取ってもらいたいものです。