おはようございます!マネジメントオフィスいまむらの今村敦剛です。

先日公開したYouTube動画「5分でわかる!先端設備等導入計画で固定資産税ゼロ」を文字起こししました。動画の内容が文字でわかります?どうぞご確認ください。

スポンサーリンク

YouTube動画はこちらからご覧いただけます

先端設備等導入計画とは?

先端設備等導入計画とは、設備投資をする中小企業向けの計画認定制度です。

具体的には、「先端設備」を導入して、さらに労働生産性が年率3%以上向上するという計画書を、あらかじめ定められた様式でA4用紙2~3枚程度にまとめ、市区町村の認定を受けると、税制面や補助金審査上のメリットが受けられるというものです。

具体的なメリットは2つです。一つめは税制優遇措置です。この計画の中に記載した設備について、固定資産税が取得時から3年間でゼロ~1/2になります。ゼロから1/2と言っていますが、ほとんどの自治体で固定資産税がゼロになります。

もう一つは、国の補助金施策に対する優先採択などの措置です。具体的にはものづくり補助金や小規模事業者持続化補助金、IT導入補助金などが対象です。固定資産税が3年間でもゼロになる、というのは非常に大きなメリットですね。数千万円レベルの設備投資であれば、3年間で数百万円の節税になる可能性もあります。

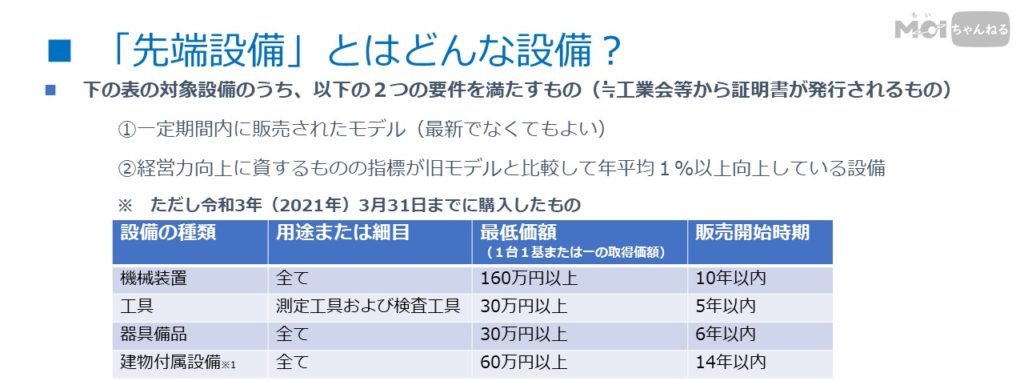

「先端設備」とはどんな設備でしょうか?これにはちゃんと定義があり、この定義を満たしていなければ税制優遇措置を受けることができません。

いろいろと難しいことが書いているのですが、皆さんがたは設備を購入するメーカーや商社に「この設備は先端設備等導入計画の対象か?」と訊くのがもっとも簡単です。対象となる設備には「工業会等証明書」が出ますので、「証明書がでるか?」と訊くのもよいでしょう。

証明書が出れば確実の税制優遇措置が受けられるわけではありません。それぞれの設備の種類に応じて最低価額が決まっています。この価額以上のものでなければ、税制優遇措置は受けられません。ただしその設備単体での最低価額とは限りません。工事費などの付帯費を含んで固定資産の取得額とする場合もありますので、詳しくは顧問の税理士さんに相談をしてください。

「先端設備」とはどんな設備?

「先端設備」とはどんな設備でしょうか?これにはちゃんと定義があり、この定義を満たしていなければ税制優遇措置を受けることができません。

いろいろと難しいことが書いているのですが、皆さんがたは設備を購入するメーカーや商社に「この設備は先端設備等導入計画の対象か?」と訊くのがもっとも簡単です。対象となる設備には「工業会等証明書」が出ますので、「証明書がでるか?」と訊くのもよいでしょう。

証明書が出れば確実の税制優遇措置が受けられるわけではありません。それぞれの設備の種類に応じて最低価額が決まっています。この価額以上のものでなければ、税制優遇措置は受けられません。ただしその設備単体での最低価額とは限りません。工事費などの付帯費を含んで固定資産の取得額とする場合もありますので、詳しくは顧問の税理士さんに相談をしてください。

計画認定の流れ・仕組み

計画の認定を受けるには、どんな書類がいるのでしょうか。大まかにいって、3種類の書類が必要です。ひとつは先端設備等導入計画の申請書です。これは申請をする中小企業が作成します。次に必要なものは「工業会等証明書」です。設備メーカー・商社等に、証明書の発行依頼をしてください。依頼をすると、後日証明書を渡してくれるはずです(有償の場合もあります)。

必要なものの3つめは「認定支援機関確認書」です。作成した申請書を、認定支援機関に見せます。認定支援機関は、顧問の税理士さんやメインの金融機関が認定支援機関となっているケースが多くありますので、税理士さん・金融機関に相談をしてください。

認定支援機関はその申請書を見て「確認書」というのを作成します。この確認書とは、「この申請書は確かに先端設備等導入計画の要件を満たしている」と、第三者が確認した証拠となる書類です。

そしてこの3つの書類を、市区町村に提出をします。市区町村の産業振興の担当部署が窓口になっているケースが多いように思います。申請後、早ければ1週間程度で認定がおりるケースがあります。

認定取得のタイミングに注意!

先端設備等導入計画で気をつけないと行かないことは、認定取得のタイミングです。原則として、認定後に取得した設備が税制優遇措置を受ける対象です。取得後に認定を受けても、対象にはなりません。ここでいう「取得」とは、検収と同じ意味です。

原則としては、申請書を作成し、工業会証明書、認定支援機関確認書を入手して、書類を一式そろえて市区町村に申請するというプロセスです。そうして認定取得後に設備を取得します。翌年にその設備について税務申告をします。

ところが、設備によっては、そんなに早く証明書を出せないというケースがあります。そのような場合は、工業会等証明書だけを事後的に提出することが可能です。申請書作成、認定支援機関確認書の取得は原則的なプロセスと同じですが、まずはこの2つだけを市区町村に提出して認定を得ます。設備取得後に工業会証明書が手に入ったとしても、証明書は「誓約書」と呼ばれる書類と一緒に事後提出すれば、翌年の税務申告の対象となります。

とにかく「認定後の取得設備だけが対象だ」ということをしっかりと覚えておいてくださいね。