おはようございます!マネジメントオフィスいまむらの今村敦剛です。

令和2年度第2次補正予算に基づいて執行される「新型コロナ対策資本性劣後ローン」について、日本政策金融公庫が内容を公表しました。8月上旬から取り扱い開始の予定です。

スポンサーリンク

新型コロナ対策資本性劣後ローンとは

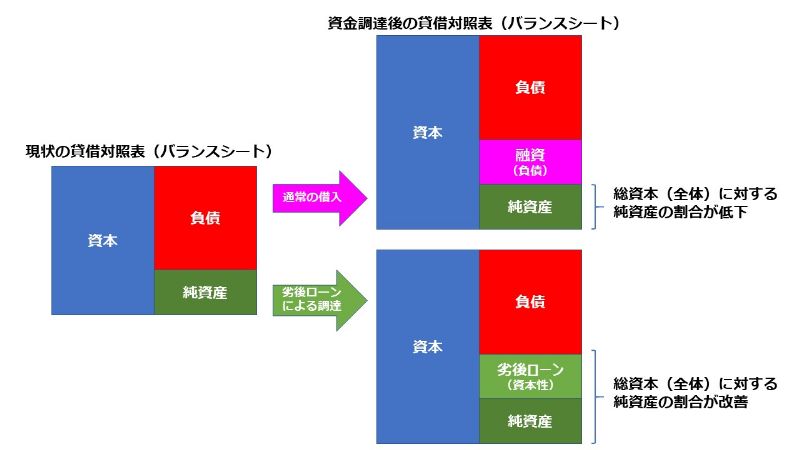

「劣後ローン」とは聞き慣れない言葉ですが、何のことでしょうか。ものすごく簡単に言うと、自己資本とみなすことができる借入金のことです。

本来、企業経営における貸借対照表の上では、金融機関などから融資を受けた借入金は、負債として扱われます。しかし劣後ローンは、金融検査上、自己資本(純資産)とみなされる借入金のことです。イメージとして、下記の図を参照してください。

なぜ「劣後」というかというと、もし劣後ローンによる資金調達をした企業が法的倒産手続きを開始した場合、他の債務が優先的に返済され、この劣後ローンの返済は後回しとなるためです。(優先の反対後としての劣後)。つまり返済が後回しの融資であり、貸し手としては回収不能となるリスクが高いと言えます。

新型コロナ対策資本性劣後ローンのメリットは何か?

こうした劣後ローンによる資金調達のメリットはなんでしょうか?メリットは、借り入れをしても自己資本として扱われるため、自己資本比率が低下しない(むしろ改善する)ことにより、今後、他の金融機関から融資が受けやすくなる、という点に尽きるでしょう。

コロナウイルス感染症が経済に与える悪影響は、今後も長続きする可能性があります。資金調達も一度だけではなく、複数回必要となる局面もあるでしょう。そうした中で、通常の融資による借入を繰り返すと、自己資本比率が悪化するので、金融機関は貸付をためらうようになります。

劣後ローンでは、このような状況を防ぐことができ、長期間にわたって安定的な資金調達ができる可能性が高まります。

新型コロナ対策資本性劣後ローンは誰が利用可能?

日本政策金融公庫の資料によると、新型コロナウイルス感染症の影響を受けた事業者であって、次のいずれかに該当する方が対象です。

資本性劣後ローンの利用可能者

- J-Startup に選定された企業又は中小企業基盤整備機構が出資する投資ファンドから出資を受けた企業

- 中小企業再生支援協議会の支援(注)を受けて事業の再生を図る方

- 原則として認定経営革新等支援機関の指導を受けて事業計画を策定した方であって、民間金融機関等との協調支援により事業の発展又は継続を図る方

(注)「新型コロナウイルス感染症特例リスケジュール支援」又は「再生計画策定支援」をいいます。

上記の3がどういうものなのか、日本政策金融公庫の資料には書かれていないのですが、当社では「経営改善計画」や「早期経営改善計画」(のようなもの)を策定をした事業者が該当するのではないかと推定します。

新型コロナ対策資本性劣後ローンの融資限度額は?

融資限度額は7,200万円(別枠)です。別枠なので、すでに新型コロナウイルス感染症特別貸付をご融資限度額までご利用いただいている事業者も、申し込みできます(審査で落とされるかもしれませんが)。

なお、使いみちは運転資金および設備資金です。

新型コロナ対策資本性劣後ローンの返済期間と利率は?

利率は、当初3年間は固定。4年目以降は、返済期間(5年1ヶ月、10年、20年のいずれか)と直近決算の業績に応じた利率が適用されます。詳しくは下記の利率です。

- 当初3年間は1.05%で固定

- 4年目以降は、直近の税引き後当基準利益額に応じた2区分の利率を1年毎に適用

| 税引き後当期純利益額 | 返済期間 | ||

|---|---|---|---|

| 5年1ヶ月 | 10年 | 20年 | |

| 0円以上 | 3.40% | 3.40% | 4.80% |

| 0円未満 | 1.05% | 1.05% | 1.05% |

新型コロナ対策資本性劣後ローンの担保・保証人は?

無担保・無保証人で利用可能です。

新型コロナ対策資本性劣後ローンの返済は?

ここが通常の融資とかなり大きく異なる点ですが、元金は最終期限一括での返済です。最終回までは、利息のみの支払となります。

また原則として、融資後5年間は繰上返済はできません。

新型コロナ対策資本性劣後ローンはいつから開始?手続き?

日本政策金融公庫のホームページによると「新型コロナ対策資本性劣後ローンは8月上旬から取扱いを開始します。」と書かれています。

手続き方法は、通常のお申込書類に加えて、原則として新型コロナ対策資本性劣後ローン専用の事業計画書を提出することになっています。専用の事業計画書の様式は、準備が整いしだい、日本公庫ホームページ上に掲載する予定とのことです。