おはようございます!マネジメントオフィスいまむらの今村敦剛です。

2020年(令和2年)8月24日から、中小機構から「新型コロナウイルス感染症特別利子補給事業」の申請受付を開始しました。このページでは「利子補給事業とはなにか?」「利子補給制度に申請したいが、どうすればいいか」と心配される方に向けて、"5分でだいたいわかる"よう、解説をしています。

スポンサーリンク

動画でも解説しています(無料・登録不要)

「新型コロナウイルス感染症特別利子補給事業」っていったい何?

ポイント

- 日本政策金融公庫や商工中金等の「新型コロナウイルス感染症特別貸付」利用者を対象

- 一定の売上減少要件を満たす特別貸付利用者を対象に、借入後最長3年間、利子補給

- 特別貸付利用者が、事務局に交付申請をする必要がある

日本政策金融公庫や商工中金等の政府系金融機関では、今年の3月17日より「新型コロナウイルス感染症特別貸付」という融資制度の取り扱いを行っています。

この融資制度が無利子なの?

いや、この融資制度自体は、新型コロナウイルス感染症の影響を受けて売上が減少している企業に対して、当初の3年間は基準利率より0.9差し引いて提供しようという制度なんだ。いわば低利融資制度だね。

じゃあ、この「特別利子補給制度」とはどういう関係なの?

低利で貸し付けている当初3年間の利息を、国が補填しようというものだね。

へー、そうなんだ。「新型コロナウイルス感染症特別貸付」の利用者は、みんな利子補給が受けられるの?

いや、「新型コロナウイルス感染症特別貸付」とは別に、さらに売上高が減少している企業だけが利子補給を受けられるんだよ。このあたりの条件は、追ってみていきたいと思います。

「新型コロナウイルス感染症特別利子補給事業」の対象貸付は?

ポイント

- 日本政策金融公庫や商工中金だけではなく、沖縄公庫や日本政策投資銀行のコロナ関連融資も対象

- 民間金融機関の融資は対象外(別制度で実質無利子化)

政策金融公庫や商工中金から借り入れていないと、この利子補給制度は受けられないの?

いや、沖縄公庫や日本政策投資銀行の制度でも可能だよ。ただし、対象となっている貸付制度は限定されているので注意をしてね。具体的には下記の制度だけが対象です。

| 機関 | 特別利子補給制度の対象となる貸付 |

|---|---|

| 日本公庫・中小事業 | 新型コロナウイルス感染症特別貸付 |

| 日本公庫・国民事業 | 新型コロナウイルス感染症特別貸付 |

| 生活衛生関係営業新型コロナウイルス感染症特別貸付 | |

| 小規模事業者経営改善資金(マル経)(新型コロナウイルス感染症関連) | |

| 生活衛生関係営業経営改善資金特別貸付(衛経)(新型コロナウイルス感染症関連) | |

| 沖縄公庫・中小企業資金 | 新型コロナウイルス感染症特別貸付 |

| 沖縄公庫・生業資金 | 新型コロナウイルス感染症特別貸付 |

| 小規模事業者経営改善資金貸付(マル経)(新型コロナウイルス感染症関連) | |

| 沖縄雇用・経営基盤強化資金貸付(沖経)(新型コロナウイルス感染症関連) | |

| 沖縄公庫・生活衛生資金 | 新型コロナウイルス感染症特別貸付 |

| 生活衛生関係営業経営改善資金貸付(衛経)(新型コロナウイルス感染症関連) | |

| 商工中金 | 新型コロナウイルス感染症特別貸付(危機対応融資)※中小企業向け制度に限る |

| 日本政策投資銀行 | 危機対応業務(危機対応融資) |

民間金融機関の貸付は対象にはならないの?

民間金融機関でも条件を満たせば実質無利子化の制度はあるんだけど、この「新型コロナウイルス感染症特別利子補給制度」とは別の制度なんだ。民間金融機関で借入をしている人は、取引金融機関に聞いてみてね。

「新型コロナウイルス感染症特別利子補給事業」では、いくらくらい利子が補給されるの?

当初3年間の利息を国が補填してくれるということだけど、補給額はいくらになるのかな?

日本政策金融公庫の「新型コロナウイルス感染症特別貸付」の場合でおおざっぱにシミュレーションしてみようか。「新型コロナウイルス感染症特別貸付」の場合、当初3年間は基準利率より0.9ポイントの低利なので、国民生活事業の場合は0.46%、中小企業事業の場合は0.21%のケースが多いだろうね。(当初3年間の利息です)

その利息で、1,000万円を借りたと仮定して、当初3年間の利息は次のとおりだね。

| 基準利率(%) | 特別利率(%) | 1,000万円借入時の3年間利息(円) | |

|---|---|---|---|

| 国民生活事業 | 1.36 | 0.46 | 138,126 |

| 中小企業事業 | 1.11 | 0.21 | 63.057 |

この金額が、利子補給分として一括で支払われるってこと?

そうだね。これはあくまでもおおざっぱなシミュレーションなので、実際に自社がどのくらいの利子補給額なのかは、公庫から送られてくる「支払額明細書」を見るとわかります。

「新型コロナウイルス感染症特別利子補給事業」は誰が対象者?

ポイント

- 企業の規模に応じた売上高基準を満たす企業が対象

さっき、「売上高が減少している企業だけが利子補給を受けられる」って言ってたよね。具体的にはどの程度の減少が必要なの?

企業の規模に応じて売上高基準が決まっているんだ。下記に紹介するよ。

売上高基準

- 小規模企業者(個人事業主、事業性のあるフリーランスを含む):要件無し

- 小規模企業者(法人事業者) :売上高15%以上減少

- 中小企業者等(上記①、②除く):売上高20%以上減少

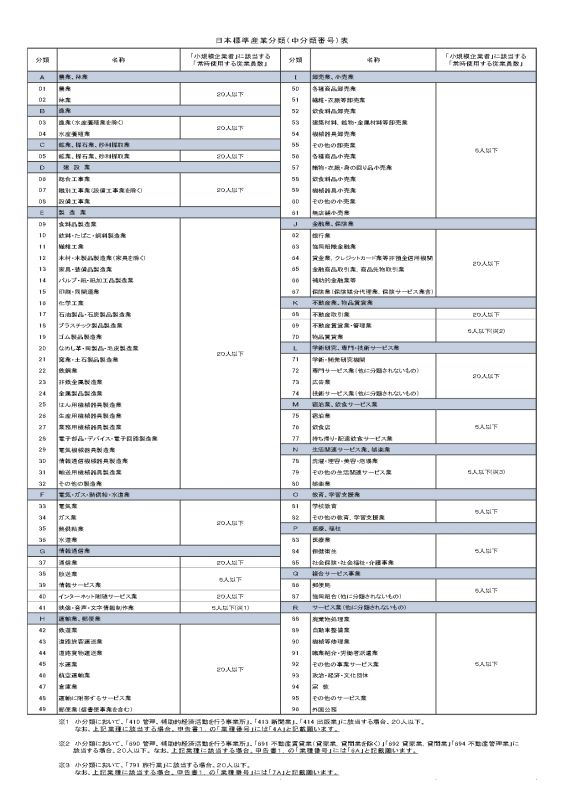

小規模企業者と中小企業者は、従業員数の違いによるものなの?

そうだね。詳しくは申告書の裏面に、業種別の従業員数の定義が書かれているので、それを参考にしてね。

売上がどの程度減少したら対象かはわかったけど、どの時点と比較をしたらいいの?

それについては次に説明するよ。

「新型コロナウイルス感染症特別利子補給事業」の売上高減少基準となる月とは?

ポイント

- 減少した売上高を「基準となる月の売上高」として、「最近1か月」、「翌月」、「翌々月」の売上高からいずれかを選び記入

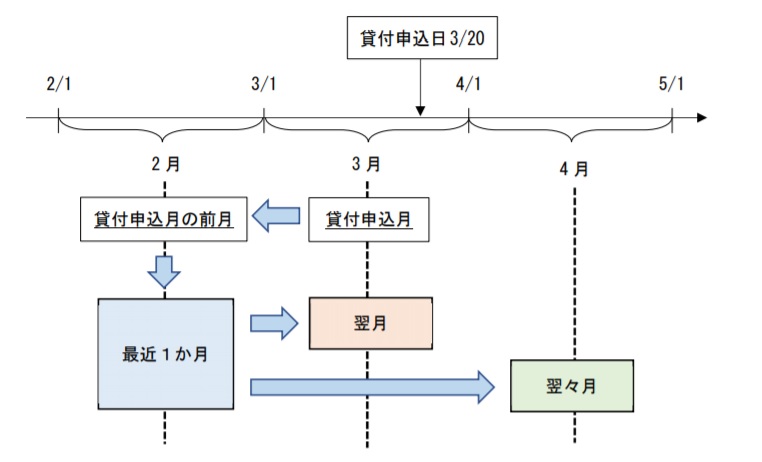

- 「最近1ヶ月」とは、原則、公的金融機関に特別貸付を申込んだ月(特別貸付申込月)の前月のこと

- 「翌月」、「翌々月」とは、最近1か月の翌月同期、翌々月同期のこと

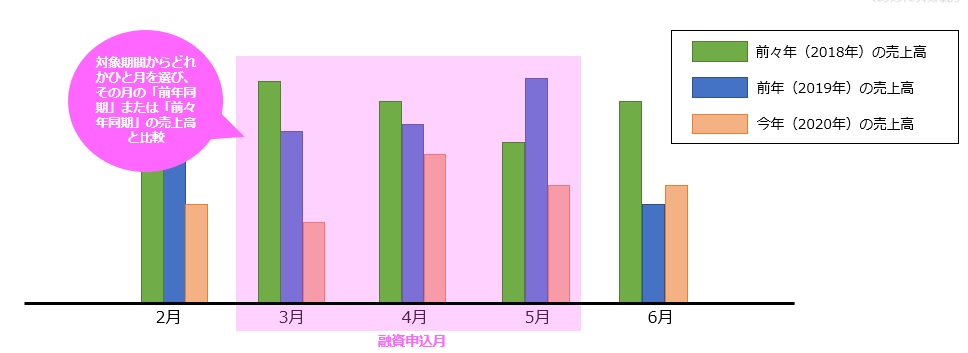

基準となる月は、「最近1か月」、「翌月」、「翌々月」なんだ。まずは下記の図をみてよ。

まず「最近1か月」とは、原則、公的金融機関に特別貸付を申込んだ月(特別貸付申込月)の前月のことだね。上記の図では3/20に申し込んでいるので、「最近1ヶ月」は2月のことだね。だから「翌月」は3月になるし、「翌々月」は4月になるね。

なるほどね。

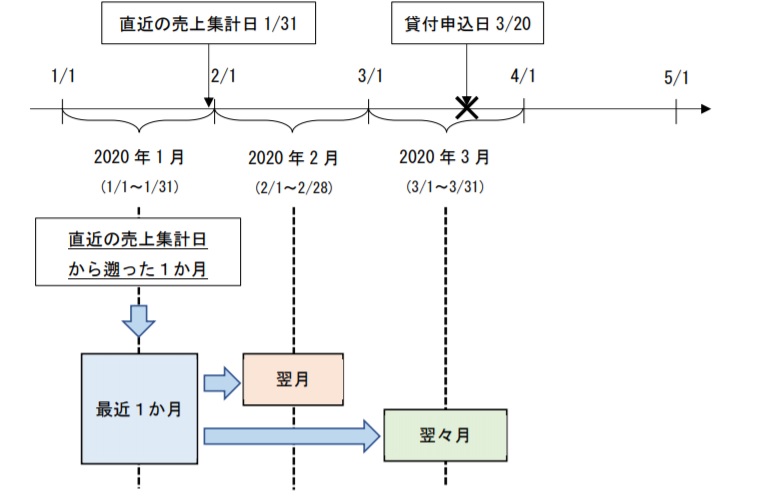

ただし注意をしないといけないのは、これはあくまでも原則だからね。貸付申込月の前月以外が「最近1か月」となるケースもあるんだ。例えば、上記の図でいうと2月の売上集計ができていないため、直近の売上集計日1月31日から遡った1か月の売上高を用いて、貸付を受けた企業もあるからね。この場合は1月が「最近1ヶ月」になります。

自社がどのパターンなのかは、申請時の書類をしっかり見返したほうがよいでしょう。

基準となる月はわかったけど、これをどう過去の売上と比較をするの?

この3ヶ月間の対象期間からどれかひと月を選び、その月の「前年同期」または「前々年同期」の売上高と比較をするんだよ。これが、小規模企業者(法人事業者)の場合売上高15%以上減少、中小企業者等の場合売上高20%以上減少であれば、利子補給の対象ということですね。

「新型コロナウイルス感染症特別利子補給事業」の申請方法は?

ポイント

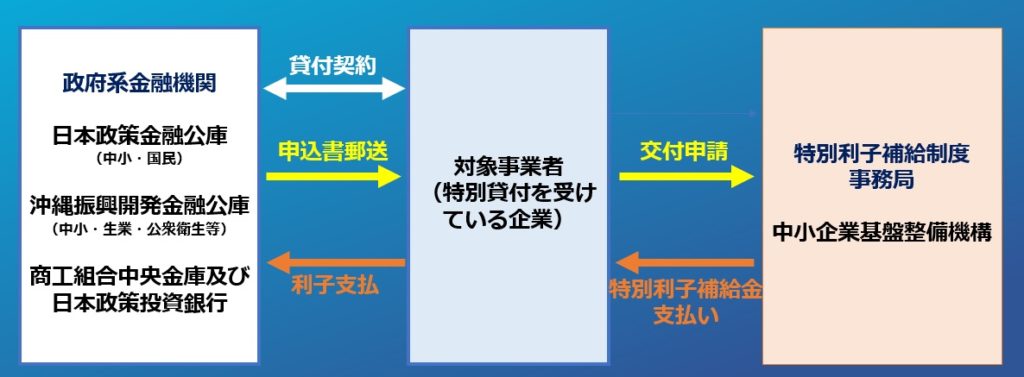

- 特別利子補給制度の申請書が、8月下旬以降、順次、貸付を行った金融機関等から交付・郵送

- 特別貸付利用者が、事務局に交付申請をする必要がある

利子補給の申込みはどうするの?

特別利子補給制度の申請書が、8月下旬以降、順次、貸付を行った金融機関等から交付・郵送される予定だから、まずはそれを待つことだね。申込書を受け取ったら、事務局に交付申請をする必要があります。

利子補給金はどのように支払われるの?

申請時に提出する「特別利子補給助成金交付申請書及び請求書」に記入した口座あてに、一括で振り込まれるようだよ。

申請をしてからどの程度で振り込まれるんだろう?

書類に不備がなければ2ヶ月以内、とのことです。

「新型コロナウイルス感染症特別利子補給事業」の申請時に提出する書類は?

申請にはどんな書類が必要なの?

下記の通りです。

| 提出書類 | |

|---|---|

| 1 | (様式1)特別利子補給助成金交付申請書及び請求書 |

| 2 | (別紙1)誓約・同意書 |

| 3 | (別紙2)申告書(A~Dのいずれか該当する1枚) |

| 申告書A 業歴1年1か月以上の法人の方 | |

| 申告書B 業歴3か月以上1年1か月未満の法人等の方 | |

| 申告書C 業歴1年1か月以上の個人事業主の方 | |

| 申告書D 業歴3か月以上1年1か月未満の個人事業主等の方 |

えっ?売上減少のエビデンスとなる書類は?

提出は不要のようだね。ただし事務局等が、必要に応じて当該資料の提示を求める場合があるようなので、求められたときにすぐに出せなければダメですね。(申請日から起算して10年間保管が必要のようです)

「新型コロナウイルス感染症特別利子補給事業」についてのその他の情報

政策金融公庫のコロナ融資のほか、都道府県の制度融資を活用した民間金融機関の実質無利子融資を利用しているんだけど、それでもこの特別利子補給制度の申請はできるの?

可能ですね。別の制度だからね。

公庫から新たに借入れた資金で既存の債務の返済に充てたんだけど、その場合、新たに借り入れた資金は利子補給の対象になるの?

新たに借り入れたのが特別利子補給の対象ならばOKみたいだね。

当初3年分の利息を補給してくれるということだけど、3年経たずに全額返済しちゃった場合は、補給してもらった利息はどうなるの?そのままもらえるの?

さすがに返済後の利息分は返還しないといけないようだね。

業種によって小規模企業者の定義が変わるようだけど、複数の事業を行っている場合はどうするの?

主たる事業に該当する業種で判断されるようだね。主たる事業とは、最も売上高が高い事業等の基準で判断していいようだよ。

利子補給の申請をする期限ってあるの?

令和3年12月31日(当日消印有効)が期限です。