おはようございます!マネジメントオフィスいまむらの今村敦剛です。

3月9日、経産省は「事業再構築補助金の概要」という資料を更新しました。更新された箇所の一つに、リース費としての取り扱い方があります。今回は、事業再構築補助金の設備投資等をリースで行う場合の留意点について解説します。

スポンサーリンク

「事業再構築補助金の概要」の更新箇所について

3月9日、経産省は「事業再構築補助金の概要」という資料を更新しました。更新箇所は、ミラサポPlusによると下記の2箇所ですが、当社で実際に調べたところ、ここの2箇所以外にもたくさんの修正箇所がありました。本日お話するリース費の取り扱いもその一つです。

(3月9日修正内容)

・P4 緊急事態宣言「特別」枠の「」部分を追記

・P13、14 「※公道を走る車両、汎用品(パソコン、スマートフォン等)の購入費は補助対象外です。」を追記

上記以外で当社が見つけた修正点について、下記にお伝えします。

- P5 リース費が主要経費として扱われることに

- P9 事前着手承認制度に「※2次公募以降、事前承認制度は変更となる可能性があります。」が追加

- P12 「ここでご紹介する事例は、実際に中小企業が企画していたり、実施していたりするものです。」が追加

リース費が事業再構築補助金の主要経費として扱われることに

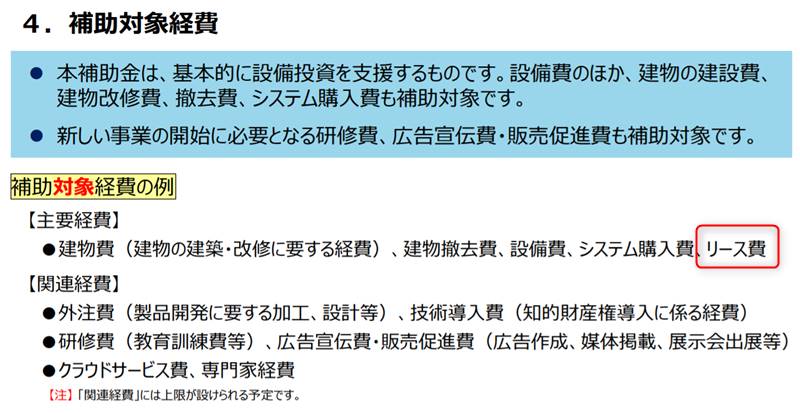

更新された「事業再構築補助金の概要」のP6では、リース費が主要経費として扱われる様になっています。

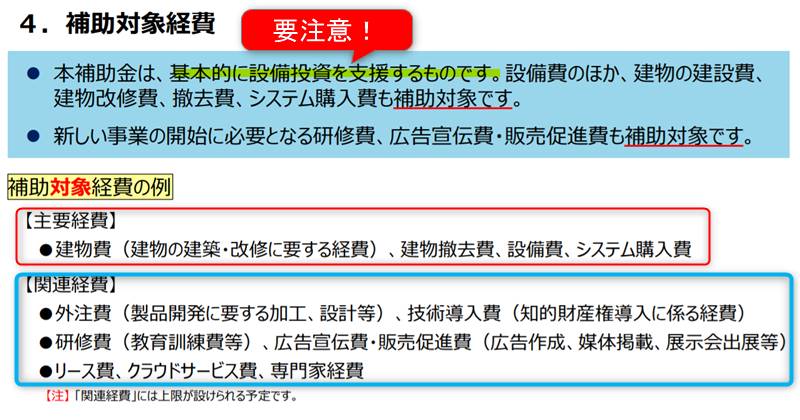

参考までに、旧版のP6(補助対象経費の例)を下記に引用します。リース費は関連経費の中に入っています。

この「事業再構築補助金の概要」では「基本的に設備投資を支援」という方針があります。そのうえで、経費が「主要経費」と「関連経費」に分けられています。

「主要経費」と「関連経費」の違いは何でしょうか?おそらくですが、設備投資費用が「主要経費」であり、それにまつわる周辺費用が「関連経費」なのでしょう。そうした観点で見ると、リース費は主に設備のリース時に計上される費用ですから、主要経費として扱われる方がしっくりきます。

なお、注釈には「関連経費には上限が設けられる予定です」とあります。これはどういうことかというと、例えば6,000万円の補助金を申請するとして、その全額(100%)を広告宣伝費として計上したり、外注費として計上することはできない、ということだと思われます。必ず計上しないといけない費用があって(これがおそらく主要経費ではないかと推察されます)、関連経費の上限額は、補助金全体の何%までなどという制限がつくものだと想定されます。

事業再構築補助金でリース費を計上する場合の留意点。リースのメリットはかなり薄い

ただしリース費を計上する場合、留意が必要です。結論からいうと、リースを選ぶメリットはかなり薄く、設備等は購入したほうがよいと当社では考えます。

留意点は、補助事業期間分しかリース費が対象にならないということです。通常、リースは60回払いなど長期にわたる契約となりますが、補助金の世界では60回全部が対象になることはなく、補助事業期間分しか対象にはなりません。事業再構築補助金の場合、補助事業期間は最大1年間程度との見込みですから、要は最大でも1年分のリース費用しか対象にならないのはほぼ間違いがないでしょう。これは補助金の世界でのお約束ごとであり、先輩格の補助金制度であるものづくり補助金でも小規模事業者持続化補助金でも、リース費用は補助事業期間分しか対象になりません。

「じゃあ12ヶ月分だけをリース費にすればいいだろう」という考えにも、普通はならないと思います。一時に多額の資金をかけずに済むというリースのメリットがほとんどなくなりますし、仮に12ヶ月分で申請をしたとしても、確定監査の際に、支払いの証拠を12ヶ月分揃えなければなりませんので手間もかかります。(購入の場合は1回分だけで済みます)

当社でもものづくり補助金を134件支援をしてきましたが、そのうちリースで申請をした企業は1件もありません。リースは制度上は対象ですが、実際の運用や資金繰りの面から考えると、リースにはほとんどメリットがないと当社では考えます。