おはようございます!マネジメントオフィスいまむらの今村敦剛です。

補助金に採択された後には、ぜひ「経営力向上計画」「先端設備等導入計画」の認定取得をしてください。これらの計画を作成し、行政の認定を受ければ、税制優遇(即時償却・税額控除・固定資産税軽減)といった措置をうけることができます。

スポンサーリンク

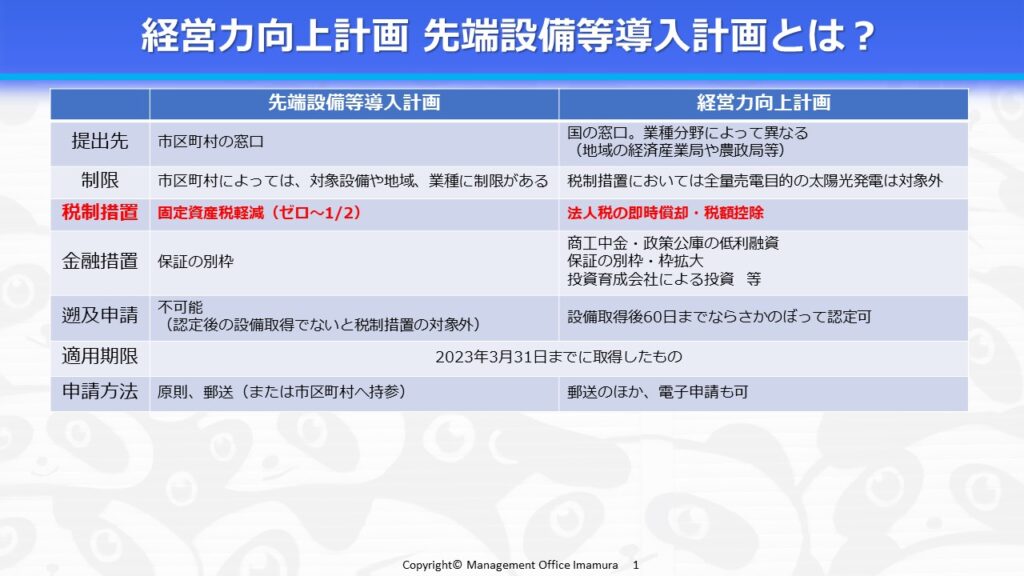

「経営力向上計画」「先端設備等導入計画」とは?

「経営力向上計画」「先端設備等導入計画」というのは、いずれも国(中小企業庁)の制度です。経営力向上計画ではおおよそA4用紙で10枚程度、先端設備等導入計画ではおおよそA4用紙で5枚程度の計画書を作成し、国や地方自治体といった行政機関の認定を受けると、様々なメリットが受けられるという制度です。

2つの制度の概略と違いを簡単に説明します。

計画書の提出先

まず、先端設備等導入計画は、市区町村の窓口に提出をするものです。一方で経営力向上計画は国の窓口です。基本的には地域の経済産業局ですが、業種によっては別の窓口に提出する必要があります。例えば同じ製造業でも、食品製造業は地域の農政局に提出をする必要があります。

優遇措置を受けるための条件と制限

どちらの制度も、これから新たに取得しようとする設備のことを計画書に記述をします。計画書に記述された設備に対して、税金等の優遇が受けられるということです。これはもちろん、補助金で買おうと思っている設備でもOKです。ただし、どんな設備でも対象になるとは限りません。まず先端設備等導入計画ですが、これは「工業会等証明書」というものが必須です。工業会等証明書とはここをクリックすればサンプルの書式が見られます。この証明書は、機械の製造メーカーなどで組織する業界団体(例えば日本工作機械工業会など)が発行する証明書です。設備のメーカーや商社を通じて入手をするのが一般的です。先端設備等導入計画ではこの証明書が必須ですが、その他にも制限があります。市区町村によっては、対象設備や設備の設置場所にあたる地域、業種などに制限を設けている場合があります。例えば大阪府八尾市の場合は、不動産業や物品賃貸業、電気業などの業種は対象外です。自治体によって異なりますので必ず確認してください。

経営力向上計画でも、工業会等証明書が原則必要です。しかし証明書が発行されなかった場合の代替措置も用意されています。詳しい説明は今回は省きますが、代替措置はB類型やC類型と呼ばれるものです。また、経営力向上計画では全量売電目的の太陽光発電は対象外です。

最大のメリット・税制優遇措置

そして最大のメリットといってよいのが、税制優遇措置です。先端設備等導入計画では、新たに取得し、計画に記述をした設備や建屋について、固定資産税が3年間ゼロになります。ほとんどの自治体ではゼロですが、軽減率は1/2としているところもあります。

一方、経営力向上計画では、法人税(個人事業主の場合は所得税)の軽減措置が受けられます。新たに取得し、計画に記述をした設備について即時償却が受けられます。即時償却とは、通常、償却資産として毎年少しずつ費用計上しなければならないものを、設備等を取得した年度に一括して費用計上できるという制度です。今年度大きな利益が出そうだと言う場合はには、手元にキャッシュを残すことが可能ですが、あくまで納税の先延ばしに過ぎないのでトータルで見たら節税にはなりません。この特別償却か、もしくは税額控除を選ぶことができます。税額控除とは、納付する税額から直接控除して税金を納付することです。経営力向上計画の認定を受けていると、一般的な中小企業は購入した設備等の金額の10%を直接、納税額から控除することができます。減価償却費は毎年計上することになりますので、こちらは節税になります。

これらの税制優遇措置は、補助金との併用ももちろん可能です。どちらの優遇措置を選ぶべきか、またいくら節税になるかは、税理士さんに相談をして下さい。

その他にも違いがいくつかありますが、この表に書かれている記述を参考にしてください。

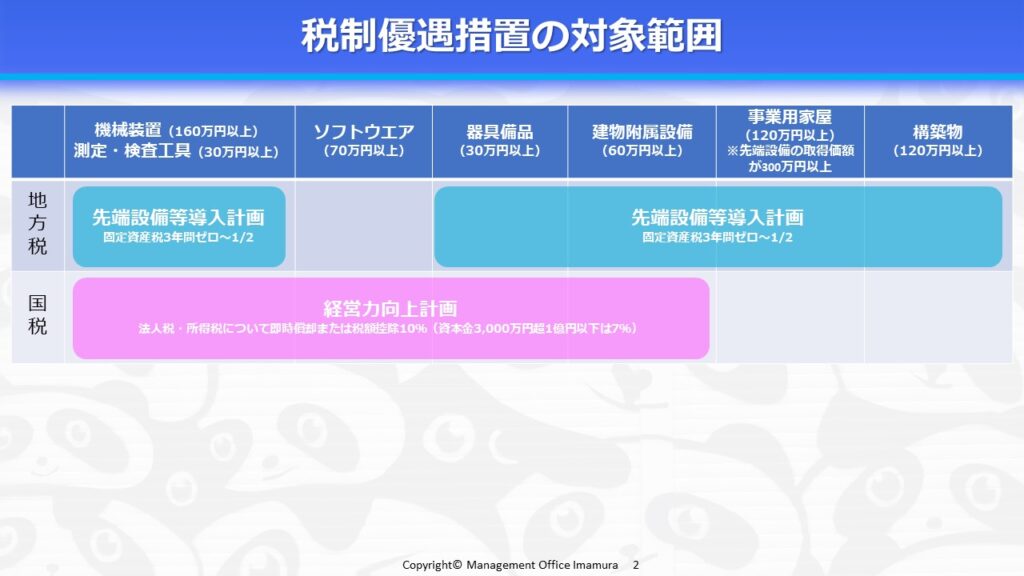

税制優遇措置の対象範囲

税制優遇措置の対象となる設備にもいろいろと条件がありますので、もう少し見ていきたいと思います。まずはこの表をご覧ください。

まずは設備の種類についての対象範囲です。先端設備等導入計画は、機械装置、測定・検査工具、器具備品、建物附属設備、事業用家屋、構築物が対象です。一方、経営力向上計画は、機械装置、測定・検査工具、ソフトウエア、器具備品、建物附属設備が対象です。

それぞれの設備には対象となるための金額についての定めがあります。例えば機械装置だと単品で160万円以上のものでなければなりません。それ以下だと、たとえ証明書が発行されても対象にはなりません。ただし複数の機器類と一体・一基として償却資産に計上する場合があります。例えばエアコンだと本体と室外機との両方がないと意味がありませんが、本体と室外機別々に金額を見るのではなく、合わせた金額で判断をしてもよいです。このあたりは税理士さんに確認をするのがよいでしょう。

なお、この表には書いてはいませんが、販売開始時期がいつなのかという制限もあります。例えば機械装置だと、販売開始から10年以内のものでなければなりません。このあたりも、設備メーカーや商社の営業担当者に確認をするのがよいでしょう。

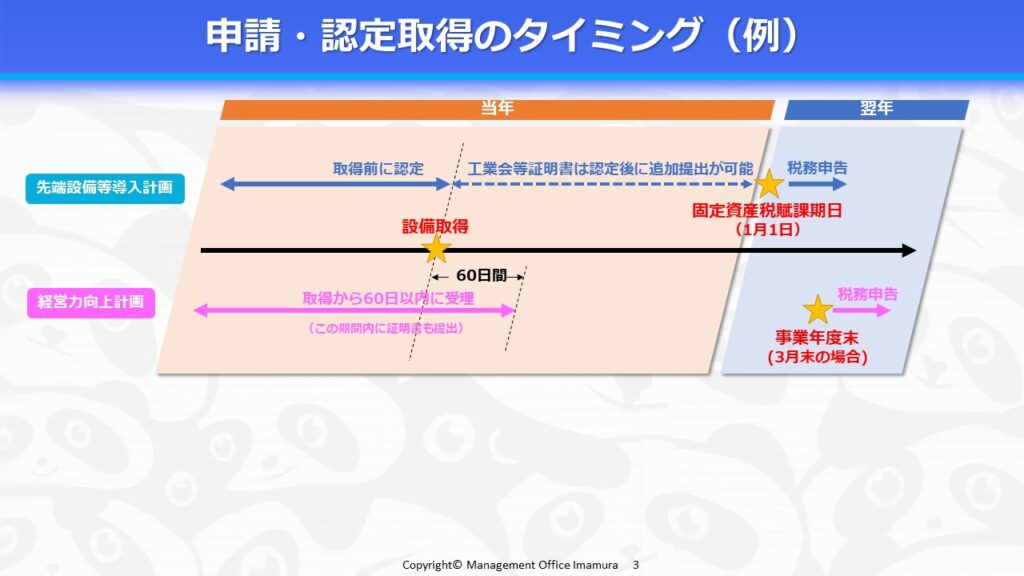

申請・認定取得のタイミング(例)

最後に、申請や認定取得をいつするべきかというタイミングについて説明をします。先端設備等導入計画と経営力向上計画とでは、申請・認定取得のタイミングが微妙に異なります。

まず先端設備等導入計画は、設備の取得までに認定を受けていなければいけません。ここでいう「設備の取得」というのは、設備の検収をあげる日のことを一般的には指します。それより前もって認定を受けて置かなければなりません。通常、申請書を送付してから認定が降りるまでは短くても1~2週間、ながければ1か月程度かかりますので、余裕をもって申請をしないといけません。補助金に採択された企業は、そうした設備を購入することがほぼ確実なので、今すぐにでも計画書作成に動いてもよいでしょう。

先端設備等導入計画の場合、設備の取得前までに認定を受ける必要があります。しかし、工業会等証明書が設備の取得前までに発行されないというケースもたまにあります。そのような場合、工業会等証明書だけを後出しすることができます。ただし固定資産税賦課期日(翌年1月1日まで)に追加提出しなければ、翌年からの固定資産税軽減が受けられませんので気をつけてください。

一方、経営力向上計画は、設備の取得から60日以内であれば申請は受け付けられます。つまり設備取得(検収)後に申請書を提出しても大丈夫ということですが、早めにやっておくに越したことはないでしょう。経営力向上計画の場合、さかのぼっての申請が可能ですが、工業会等証明書も一緒に提出をしなければなりません。先端設備等導入計画のような、証明書だけ後出しできるというルールはありませんので、ご注意下さい。