おはようございます!マネジメントオフィスいまむらの今村敦剛です。

2022年度ものづくり補助金から新たに設けられた「回復型賃上げ・雇用拡大枠」について、全2回にわたって詳細に解説をします。当社の見解としては、メリットよりもリスクが大きく、おすすめできないというのが結論です。

スポンサーリンク

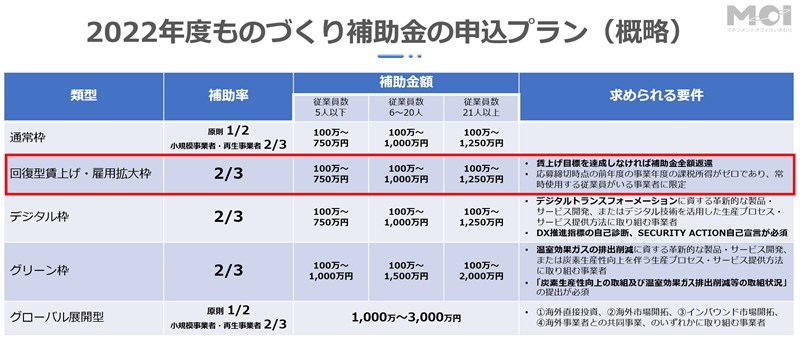

ものづくり補助金「回復型賃上げ・雇用拡大枠」とその他申込プランの補助率・補助金額比較

まずはものづくり補助金「回復型賃上げ・雇用拡大枠」とその他申込プランの補助率・補助金額の比較をします。

通常枠との違いは補助率が異なっています。ただし通常枠でも小規模事業者や再生事業者はもともと2/3ですので、小規模事業者や再生事業者は「回復型賃上げ・雇用拡大枠」を選ぶメリットはほとんどなさそうです。

また通常枠で補助率1/2が適用される事業者であっても、投資額によっては、「回復型賃上げ・雇用拡大枠」を選ぶメリットがない、という場合もあるでしょう。例えばですが、補助率1/2の適用企業であっても、設備投資額が3,000万円(税抜)ならば、補助率が1/2であろうが2/3であろうが、満額の1,250万円の申請が可能です。こうした場合は、「回復型賃上げ・雇用拡大枠」を選ぶメリットがありません。

こうした点を踏まえると、補助率が2/3になる「回復型賃上げ・雇用拡大枠」を選ぶメリットがある企業は、設備投資額が下記の範囲内に収まる企業だと言えるでしょう。

- (従業員数5人以下の場合)税抜の設備投資額が15,000,000円未満の場合は、「回復型賃上げ・雇用拡大枠」のほうが補助金額が多くなる

- (従業員数6人~20人以下の場合)税抜の設備投資額が20,000,000円未満の場合は、「回復型賃上げ・雇用拡大枠」のほうが補助金額が多くなる

- (従業員数21人以上の場合)税抜の設備投資額が25,000,000円未満の場合は、「回復型賃上げ・雇用拡大枠」のほうが補助金額が多くなる

ただし、「回復型賃上げ・雇用拡大枠」は目標未達時に補助金を返還する額が、通常枠より多いというリスクがあります。補助率がアップするメリットと、目標未達時の返還リスクを天秤にかけて検討する必要があります。

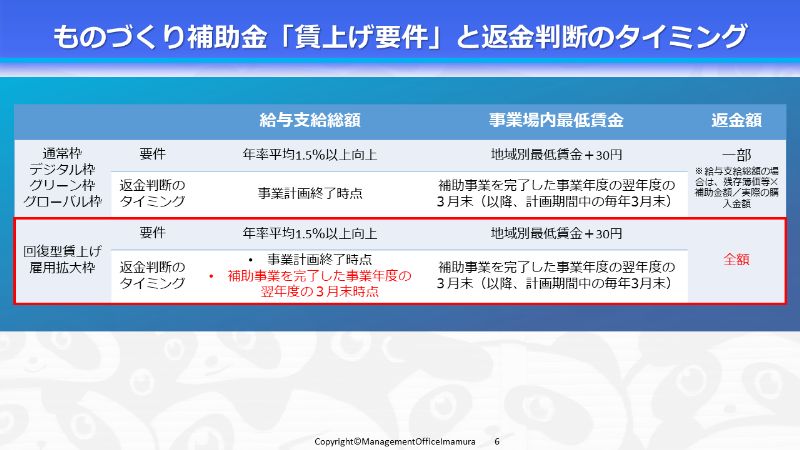

「回復型賃上げ・雇用拡大枠」は目標未達時に補助金全額返還

補助率がアップするというメリットに対して、目標未達時の返還リスクも正しく理解しましょう。

10次締切公募要領P13には、次のように書かれています。要は「回復型賃上げ・雇用拡大枠」の場合、賃上げ目標未達時には補助金を全額返還しないといけません。

<回復型賃上げ・雇用拡大枠において、給与支給総額又は事業場内最低賃金の増加目標が未達の場合>

- 回復型賃上げ・雇用拡大枠は、従業員に対する賃上げ等を前提とした優遇制度であることから、上述の2つの増加目標未達の場合に加え、同枠で採択された事業者が補助事業を完了した事業年度の翌年度の3月末時点において、給与支給総額又は事業場内最低賃金の増加目標のいずれか一方でも達成できていない場合には、補助金交付額の全額の返還を求めることとします。

- ただし、給与支給総額を用いることが適切ではないと解される特別な事情がある場合には、給与支給総額増加率に代えて、一人当たり賃金の増加率を用いることを認めます。

この文章は、前提条件などがわかっていないと理解が難しいので、ちょっと簡単にまとめてみたいと思います。

「回復型賃上げ・雇用拡大枠」の返金条件は難解なので、全部書き出す事ができません。申し訳ないのですが、概要でありイメージを掴んでもらうものだと思ってください。詳しくは公募要領を読み込んでください。

まずそもそもものづくり補助金では、給与支給総額と事業場内最低賃金はどちらもアップしないと返金が求められます。ただ、いつの時点でアップしていなければならないのかという返金判断のタイミングもあるのですが、まずこれが通常枠などの申込プランと、「回復型賃上げ・雇用拡大枠」では異なります。公募要領には「回復型賃上げ・雇用拡大枠は、従業員に対する賃上げ等を前提とした優遇制度であることから、上述の2つの増加目標未達の場合に加え」と書かれていましたので、通常枠等の返金判断のタイミングに加えて、回復型賃上げ・雇用拡大枠としての判断タイミングがある、ということだろうと解釈できます。具体的には、給与支給総額のアップも、補助事業を完了した事業年度の翌年度の3月末時点でアップできていなければなりません。なお、事業場内最低賃金のほうは、通常枠だろうが「回復型賃上げ・雇用拡大枠」であろうが、公募要領を読む限りでは判断タイミングは変わらないように読めます

また、回復型賃上げ・雇用拡大枠の変換条件は、通常枠の返還条件に比べても厳しい要件です。通常枠では全額返還は求められていません。給与支給総額の増加目標については、10次締切公募要領P13に次のように書かれています。こちらは全額ではなく、残存簿価を考慮に入れた額が返還額です。

補助事業を完了した事業年度の翌年度以降、事業計画終了時点において、給与支給総額の年率平均1.5%以上増加目標が達成できていない場合は、導入した設備等の簿価又は時価のいずれか低い方の額のうち補助金額に対応する分(残存簿価等×補助金額/実際の購入金額)の返還を求めます。

また、事業場内最低賃金の目標未達の場合の返還額も10次締切公募要領P13に書かれています。こちらも全額ではありません。

補助事業を完了した事業年度の翌年度以降、事業計画期間中の毎年3月末時点において、事業場内最低賃金の増加目標が達成できていない場合は、補助金額を事業計画年数で除した額の返還を求めます。

つまり「回復型賃上げ・雇用拡大枠」については、補助率をアップする代わりに、目標未達だったら補助金を全額返さないといけないというルールだということです。個人の見解ですが、メリットに対してリスクのほうが過大である印象があります。コンサルタントとしての立場からいうと、「回復型賃上げ・雇用拡大枠」はよほど賃上げを確実に行う場合でない限りは、リスクが大きいように思います。