おはようございます!マネジメントオフィスいまむらの今村敦剛です。

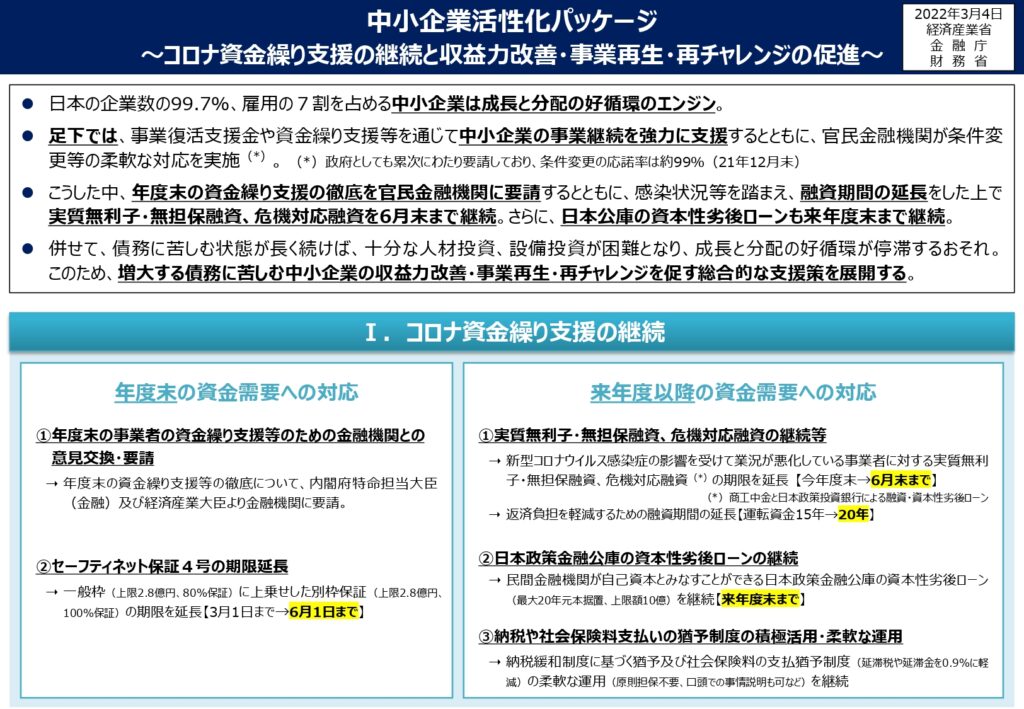

3月4日、中小企業庁は「中小企業活性化パッケージ」を公開しました。大きく2つの内容に別れていて、ひとつは「資金繰り支援」、もうひとつは「収益力改善・事業再生・再チャレンジの支援」です。概略を説明します。

スポンサーリンク

中小企業活性化パッケージの中小企業庁公式資料はこちら

資金繰り支援についての全体像

①セーフティネット保証4号の期限延長

経営の安定に支障が生じている中小企業を対象に、一般保証(最大2.8億円、80%保証)に上乗せした別枠保証(最大2.8億円、100%保証)の対象とするセーフティネット保証4号の期限が延長されます(3月1日→6月1日まで)。

②政府系金融機関による実質無利子・無担保融資の継続等

新型コロナウイルス感染症の影響を受けて業況が悪化している事業者に対する実質無利子・無担保融資、危機対応融資について、運転資金が融資期間(を15年から20年に延長された上で、期限を6月末まで延長されます。なお設備資金は20年のままです。

なお、民間金融機関での実質無利子・無担保融資については言及がありませんので、従前どおり2021年3月末の申込みをもって終了するのだと思われます

③新型コロナ対策資本性劣後ローン(日本政策金融公庫)の継続

事業の成長・継続等を支援するため、民間金融機関が自己資本とみなすことができる日本政策金融公庫の資本性劣後ローン(最大20年元本据置、上限額10億)が、2022年度末(2023年3月末)まで継続します。

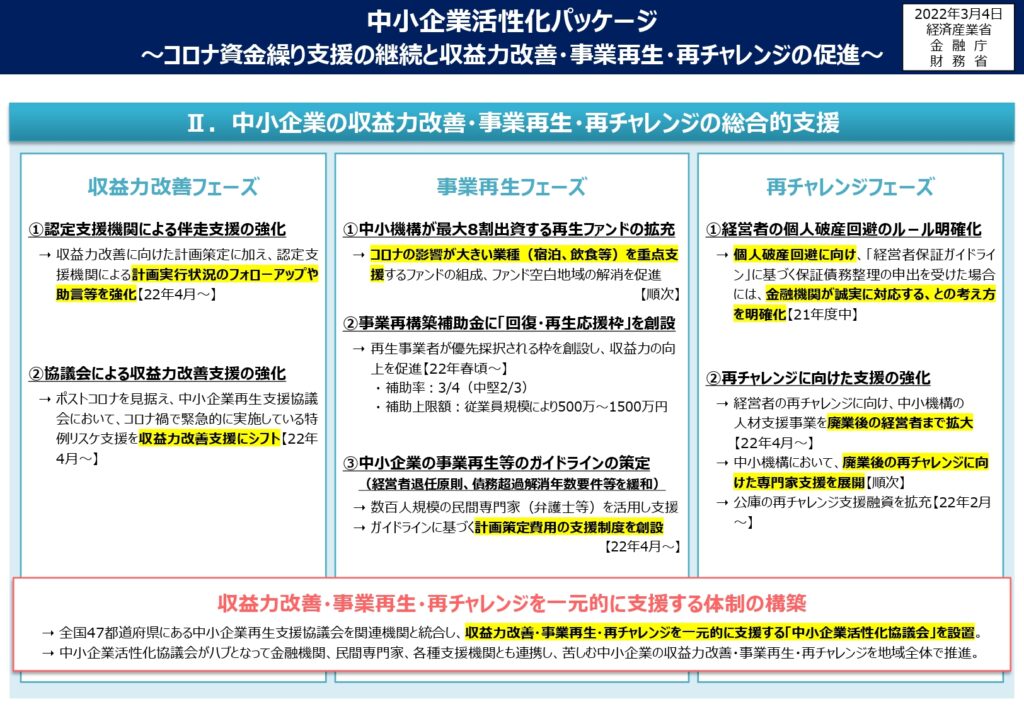

収益力改善・事業再生・再チャレンジの促進について

収益力改善フェーズ①認定経営革新等支援機関の伴走支援の強化

認定経営革新等支援機関による計画策定支援に加え、計画実行までの伴走支援(フォローアップや助言等)が強化されます。また、会社と経営者の資産の区分など、経営者保証の解除に向けた取組も支援されます。

具体的には、経営改善計画を策定した際に、認定支援機関対して支払われる支援費用について、経営者保証の解除に向けて取り組む場合であって、金融機関との交渉に弁護士等(認定経営革新等支援機関)を活用する場合には、金融機関交渉費用が補助の対象になります。また、計画策定費用と伴走支援費用の補助金額がアップします。

収益力改善フェーズ②協議会による収益力改善支援の強化

中小企業再生支援協議会(4月1日に「中小企業活性化協議会」に改組)が、コロナ禍で緊急的に実施している特例リスケジュール支援について、ポストコロナを見据えて収益力改善支援にシフトします。

具体的には、これまでの特例リスケジュール支援で任意であった「収益力改善に向けた計画策定支援」が必須となります。

事業再生フェーズ①中小企業再生ファンドの拡充

中小企業再生ファンドとは、債務超過に陥った企業の既往債務の買取やハンズオン支援等の再生支援を実施するため、地域金融機関等とともに中小機構が出資して組成されるファンドのことです。

コロナ禍で行った中小機構の最大出資比率の引き上げ(50%→80%)に加え、補正予算(300億円)も活用し、コロナの影響が大きい業種(宿泊、飲食等)を重点支援するファンドの組成やファンド空白地域の解消を促進します。

事業再生フェーズ②再生事業者の収益力改善支援の拡充

事業再生に取り組む事業者の収益力改善を促すため、事業再構築補助金において、通常枠よりも補助率を引き上げた「回復・再生応援枠」(補助率3/4(中堅2/3))が創設されます(再生事業者の加点措置も実施)。

また、ものづくり補助金においても、再生事業者の①補助率引き上げ(2/3)、②審査時の加点を措置などが行われます。

事業再生フェーズ③「中小企業の事業再生等に関するガイドライン」の策定・活用

増大する債務に苦しむ中小企業の円滑な事業再生等を一層支援するため、関係者間の共通認識を醸成し、一体となって取組を進めるべく、「中小企業の事業再生等に関するガイドライン」が策定されます(4月15日適用開始)。

いわば2001年に策定された「私的整理ガイドライン」の中小企業版を策定するということですが、2001年に策定された「私的整理ガイドライン」との主な違いは、元本等返済の一時停止のタイミングが計画案の策定前でも可となる点、経営者の退任を原則としない点です。

また、認定支援機関の支援を受けながら「中小企業に関する事業再生等に関するガイドライン」に基づき私的整理を行う場合は、経営改善計画策定の補助上限額が700万円に増額されます。

再チャレンジフェーズ①個人破産回避に向けたルールの明確化

中小企業の廃業時における経営者の個人破産回避に向け、「経営者保証ガイドライン」に基づく保証債務整理の申出を受けた場合には、金融機関が誠実に対応する、との考え方が明確化されます。

再チャレンジフェーズ②再チャレンジ支援の拡充

経営者の再チャレンジに向け、中小機構の人材支援事業を廃業後の経営者まで拡大されます。また、中小機構において、廃業後の再チャレンジに向けた専門家支援が実施されます。

日本政策金融公庫の融資において、創業に再挑戦する方への支援措置(廃業歴等のある方が新たに事業を始める場合等の設備資金、運転資金)が拡充(運転資金の返済期間を「7年以内」から「15年以内」へと延長)されます。