おはようございます!マネジメントオフィスいまむらの今村敦剛です。

12月23日、中小企業庁は、新型コロナ対策として実施した実質無利子・無担保融資(ゼロゼロ融資)の返済負担を軽減するために、「コロナ借換保証」を新たに創設しました。1月10日から開始される新たな保証制度の概要を解説します。

スポンサーリンク

中小企業庁による「コロナ借換保証」についての告知ページはこちら

「コロナ借換保証」創設の背景

新型コロナウイルス感染拡大第一波の際(2020年5月)に、影響をうけた中小企業者に対して、民間金融機関を通じた無利子無担保融資(いわゆるゼロゼロ融資)が行われました。

そのゼロゼロ融資は、据置期間が最大で5年間でしたが、審査で据置期間が3~4年程度と決められたケースが多かったようで、来年2023年7月~2024年4月に返済が開始となるケースが集中しているようです。コロナ禍から完全に立ち直っていない中小企業や、足元で原油高・物価高騰の影響を受けている中小企業には、ゼロゼロ融資の返済が困難な企業もきっとあるでしょう。この度設けられる「コロナ借換保証」は、返済が間近に迫ったゼロゼロ融資について、期間のより長い保証のついた借入に借り換えることで、返済が困難な企業の資金繰りを円滑化するものです。

借換なのでリスケジュールとは異なりますが、借り換えた場合も最長5年間の元本据置が認められますので、実質的には条件変更としての側面もある施策だといってもよいと思います。簡単に言うと、据置期間も返済期間もリセットされるイメージですね。

「コロナ借換保証」の概要

まずは「コロナ借換保証」の概要をまとめた表をご覧ください。

| 保証限度額 | 1億円 |

|---|---|

| 保証期間 | 10年以内 |

| 据置期間 | 5年以内 |

| 金利 | 金融機関所定 |

| 保証料(事業者負担) | 0.2%等(補助前は0.85%等) |

| 要件 | 売上または利益率が5%以上減少 など |

| その他 | ・100%保証の融資は、100%保証での借換が可能 ・経営行動計画書の作成 ・金融機関の継続的な伴走支援 |

一つ一つ説明をしていきます。

保証限度額ですが、これはゼロゼロ融資上限額である6,000万円を上回る1億円に設定されるとのことで、新たな資金調達も可能です。中小企業庁の資料には「事業再構築等の前向き投資に必要な新たな資金需要にも対応」と書いています。これを素直に読むと、単なる運転資金として上乗せ融資を受けるというよりも、既存事業よりも有望で、収益性の高い事業へと転換するような投資に対しての融資だと推察できます。また、他の保証付融資からの借り換えも可能のようですので、複数の借り入れに伴っている一般の普通保証や無担保保証等の一本化などもできるのかもしれません。

保証期間は10年以内、据置期間は5年以内となっています。審査次第でしょうけど、借り換えによって据置期間を伸ばすことができれば、実質的な条件変更になりそうです。

金利は金融機関所定の金利と書いていますので、利息は支払わないといけません。また、保証料は0.2%等と書かれていますので、保証料も発生します。ゼロゼロ融資の利息と保証料はともにゼロだった(利子補給されていた)ことから考えると、企業の負担は増えそうです。

「補助前は0.85%等」と書いているのはどういう意味でしょうか。これはぼくもよくわかりませんが、信用保証協会の保証料のうち、セーフティネットの認定をうけた場合の標準保証料は0.85%や0.8%です。この保証料が標準であるところ、国が補助を行うので、事業者負担は0.2%になる、ということだと思います。

要件としては「売上または利益率が5%以上減少」のほか、セーフティネット4号または5号の認定取得が要件です。これはゼロゼロ融資と似た条件ですね。

経営行動計画書の作成と金融機関の継続的な伴走支援が必要

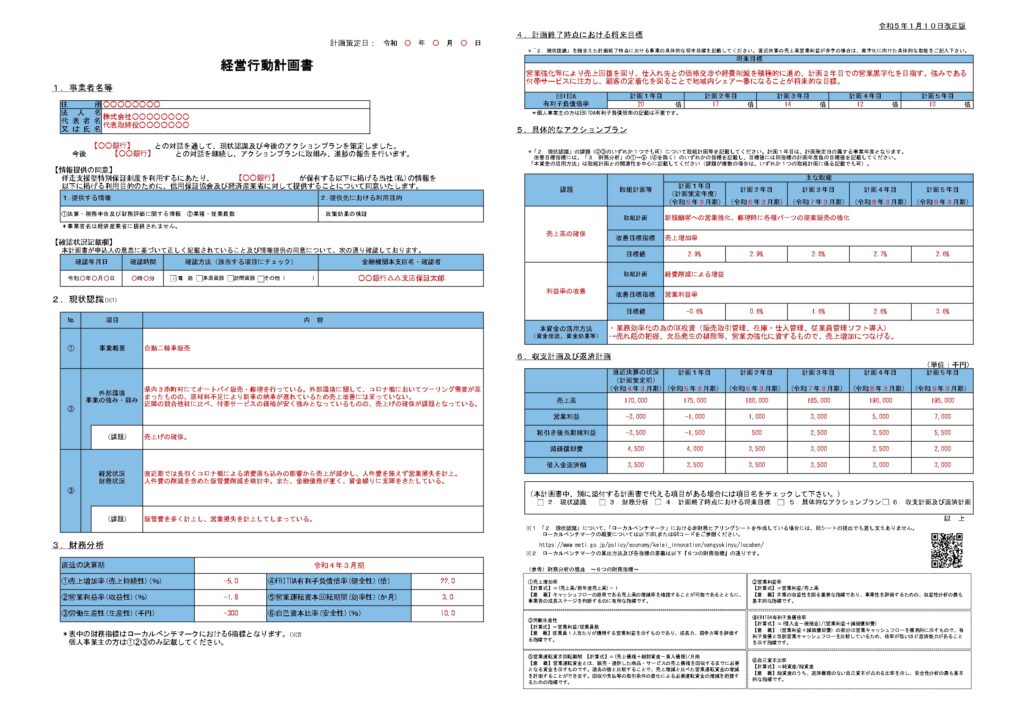

要件を満たした中小企業者は、金融機関との対話を通じて「経営行動計画書」を作成する必要があります。また、金融機関による継続的な伴走支援を受けることも条件になっています。

経営行動計画書の記入例は、中小企業庁のホームページに公開されています。

記入の分量はそれほどありませんが、向こう5年間のアクションプランに加えて、財務計画を立てる必要があります。数字が苦手な経営者の方の場合は、金融機関と(くわえて、税理士さんなどと)相談をしながら作っていく必要があるでしょう。

当然ですが、この事業計画書をもとにして、融資・保証の審査が行われます。新型コロナのゼロゼロ融資のセーフティネット保証4号では、保証割合が100%(=金融機関がリスクを負わない)だったことから、審査も甘かったかもしれません。しかしこの新しい「コロナ借換保証」では、「経営行動計画書」を厳しく見られることは間違いないでしょう。