おはようございます!マネジメントオフィスいまむらの今村敦剛です。

2023年度より「先端設備等導入計画」が一部見直されます。12月10日の与党税制改正大綱、および12月23日に閣議決定された「令和5年度税制改正の大綱」をもとに、新しい「先端設備等導入計画」と現行制度を比較します。

スポンサーリンク

新しい「先端設備等導入計画」に関するご注意事項

本記事は、12月10日の与党「令和5年度税制改正大綱」、および12月23日に閣議決定された「令和5年度税制改正の大綱」を参考に執筆しています。今後の法案や国会での審議の過程で、本記事の内容は修正・変更される可能性があります。あくまでも暫定的な速報版としてお取り扱いくださいますようお願いします。

参考元文書

「令和5年度税制改正大綱」

「令和5年度税制改正の大綱」

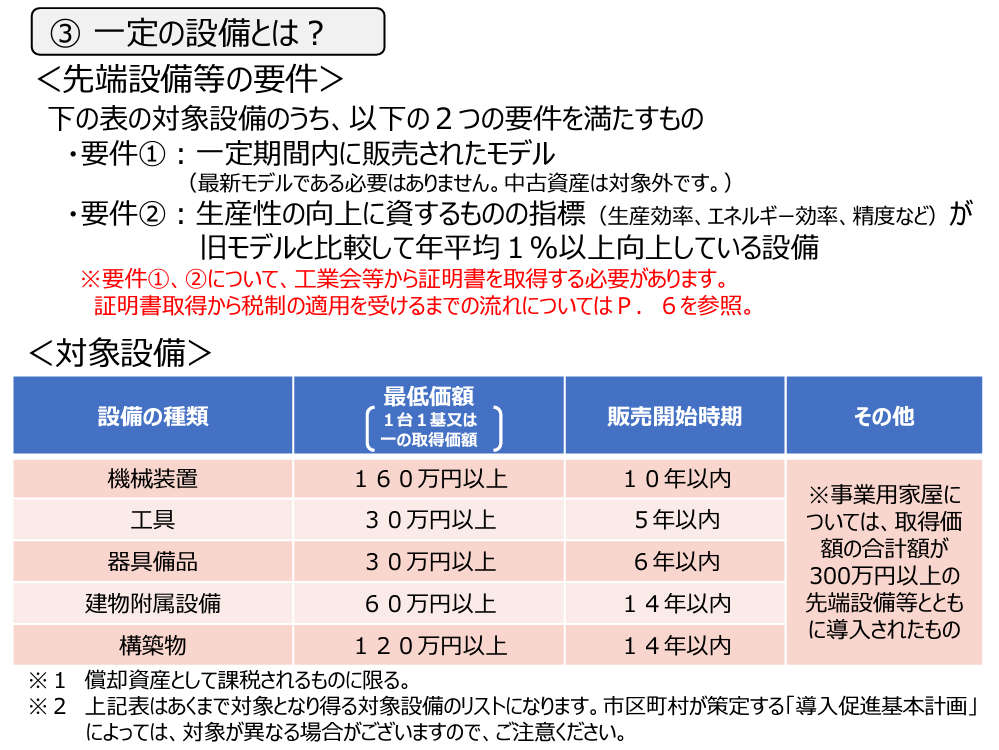

変更点1:先端設備等の要件の変更

先端設備等導入計画の対象設備は「一定の機械・装置等」であると定められています。従来の制度は、下記のような要件でした。

https://www.chusho.meti.go.jp/keiei/seisansei/01_gaiyou/1-1_02_tebiki.pdf

ところが「令和5年度税制改正の大綱」によると、次のように書かれています。

(注2)上記の「一定の機械・装置等」とは、次の全てを満たすものとする。

イ 年平均の投資利益率が5%以上となることが見込まれる投資計画に記載されたもの

ロ 次に掲げる資産の区分に応じ、1台又は1基の取得価額がそれぞれ次に定める額以上であるもの

(イ)機械・装置 160万円

(ロ)測定工具及び検査工具 30万円

(ハ)器具・備品 30万円

(ニ)建物附属設備(家屋と一体となって効用を果たすものを除く。) 60万円

従来制度の要件①「一定期間内に販売されたモデル」と要件②「生産性の向上に資するものの指標(生産効率、エネルギー効率、精度など)が旧モデルと比較して年平均1%以上向上している設備」が、どういう扱いになるのかはわかりませんが、もしかしたら新しい要件である「年平均の投資利益率が5%以上となることが見込まれる投資計画に記載されたもの」に置き換えられるのかもしれません

また、ここでいう「投資計画」がどういうものかも、今の時点でははっきりしません。「一定の機械・装置等」としての要件ですので、投資利益率が5%以上を満たすことが書かれた工業会等証明書を用意する必要があるのかもしれません(書きっぷりはあくまでも機器の要件なので)。もしくは先端設備等導入計画の別紙に、労働生産性の指標とは別に、投資計画を記述することが求められるのかもしれません。

なお投資利益率とは、投資に見合った利益をあげているかを測る指標であり、一般的には「投資利益率(ROI)=利益÷投資額×100 (%)」で表されます。(このあたりから考えると、労働生産性の指標とは別に、投資計画を記述することが求められるような気もします。正直なところよくわかりません)

変更点2:事業用家屋と構造物が対象外に

上記のとおり、従来の制度では、構造物(最低価額120万円以上、14年以内に販売開始)と、事業用家屋(取得価額の合計額が300万円以上の先端設備等とともに導入されたもの)が適用対象でした。

しかし「令和5年度税制改正の大綱」では構造物と事業用家屋について言及されていません。対象外になるものと考えられます。

変更点3:固定資産税の課税標準の減免幅が縮小

従来の制度では、先端設備等導入計画の認定取得メリットとして、固定資産税の課税標準を3年間1/2~ゼロとなりました(自治体による。ただしゼロとする自治体がほとんど)。

しかし「令和5年度税制改正の大綱」によると、この償却資産の評価額(≒課税標準額)を3年間にわたって1/2とするようです(ゼロにはなりません)。ただし、賃上げをする場合は、最長5年間にわたって課税標準が1/3になるということです。

この「税制改正大綱」の記述を見る限り、あくまでも計画上1.5%の賃上げが実現できていれば課税標準に対する割合が優遇されるような印象を受けます。つまり、賃上げの実績は問われないのではないか、ということです。実際はどうなるかはわかりませんが、考えてみると経営力向上計画や先端設備等導入計画でも、税制優遇措置の適用の有無に労働生産性の「実績」が考慮されることはないので、計画上の数値で判断をするのかもしれません。(まだなんとも言えませんので鵜呑みにしないでください)

変更点4:適用期限が2年間延長

従来の制度では、令和4年度末(2023年3月31日)までに取得したものが税制優遇措置の対象でした。「令和5年度税制改正の大綱」によると、最長で令和7年(2025年)3月31日までの間に取得されるものが、税制優遇措置の対象となります。