おはようございます!マネジメントオフィスいまむらの今村敦剛です。

4月から制度が刷新された先端設備等導入計画では、認定支援機関は2通の確認書を発行する必要があります。新しく発行が求められるのは投資利益率の確認書ですが、これはどう書くべきでしょうか。

スポンサーリンク

前回の記事はこちら

投資利益率の確認書の様式はこちら

投資利益率の確認書の様式は中小企業庁のページ(下記リンク)からダウンロードできます。

(『(3)先端設備等に係る投資計画に関する確認書(WORD形式:35KB)』というところをクリックしてください)

投資利益率の確認書は4枚構成

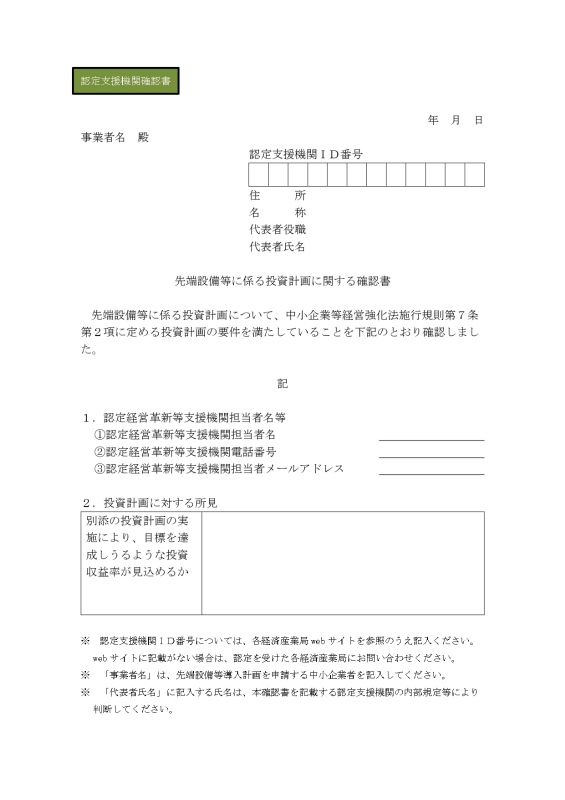

上記の中小企業庁ホームページよりダウンロードしたファイル(先端設備等に係る投資計画に関する確認書(WORD形式:35KB))は、以下の4枚構成になっています。このうち、1枚目(下記)の書式に、認定支援機関は「2.投資計画に対する所見」のところに、所見を書くことが求められます。

書式の2枚目の注意事項によると、所見の記入については以下の記述があります。ここに書かれている5点について所見を述べることが要求されているわけですね。

「所見」は、以下の点を確認の上、記載してください。確認にあたり、事業内容や計画の記載内容に対する改善提案、アドバイスを行った場合は、その内容も記載してください。

・設備投資の内容が、必要十分な設備として、当該設備の導入の目的及び事業者の事業の改善に資することの説明に照らして整合しているかどうか。

・事業者の事業の改善に資することの説明が「基準への適合状況」に記載された「本件設備投資による効果」に照らして整合しているかどうか。

・「設備投資の内容」に記載された金額が、「基準への適合状況」に記載された設備投資額と整合しているかどうか。

・「基準への適合状況」に記載された投資利益率並びに「営業利益+減価償却費」の各年度及び3年平均の金額が、売上高、売上原価、販管費及び減価償却費の各年度の金額を用いて算定されているかどうか。

・「基準への適合状況」において記載された「本件設備投資による効果」の金額が当該数値の算出根拠資料に照らして整合しているかどうか。

所見ポイント(1)設備投資の内容の妥当性

設備投資の内容が、必要十分な設備として、当該設備の導入の目的及び事業者の事業の改善に資することの説明に照らして整合しているかどうか。

なかなかわかりにくい日本語ですが、要は「『目的や改善実現のために、この設備がいる』という事業者の説明が妥当か」ということですね。

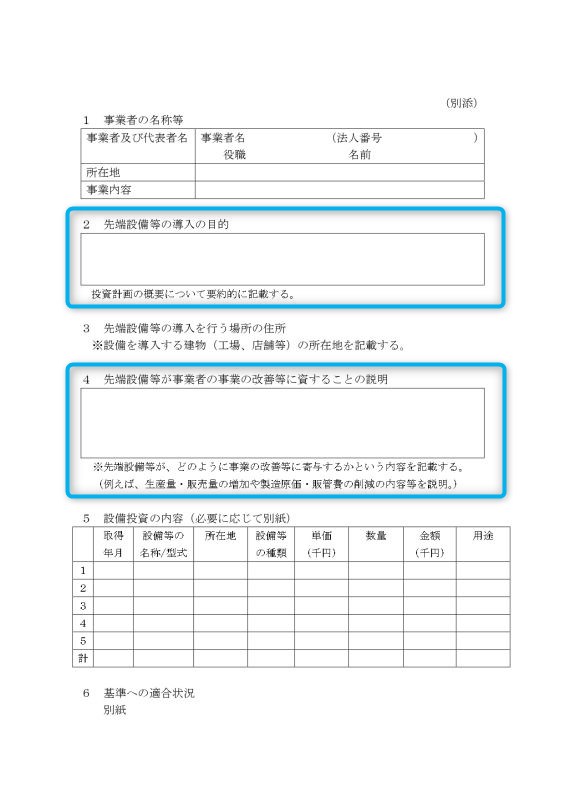

ちなみに「当該設備の導入の目的及び事業者の事業の改善に資することの説明」とは、下記の図の青枠のことを指しています。

例えばですが、「時間あたりの生産数量が10%増加」という目的を事業者が書いていたとします。その目的に対して、この度購入しようとしている設備は、必要であり、かつ十分であるかということですね。このような目的であれば、旧機種との加工速度の違いなどを確認して(書類だけではなく、必要に応じてヒアリングもして)判断をすることになるでしょうか。

結論としては「旧機種と比較して加工速度が15%増加するため、当該設備が時間あたりの生産数量10%増加という目的・改善実現のために必要十分であると認める」のような一文を書くことになるでしょうか。

所見ポイント(2) 投資利益率の実現性

・事業者の事業の改善に資することの説明が「基準への適合状況」に記載された「本件設備投資による効果」に照らして整合しているかどうか。

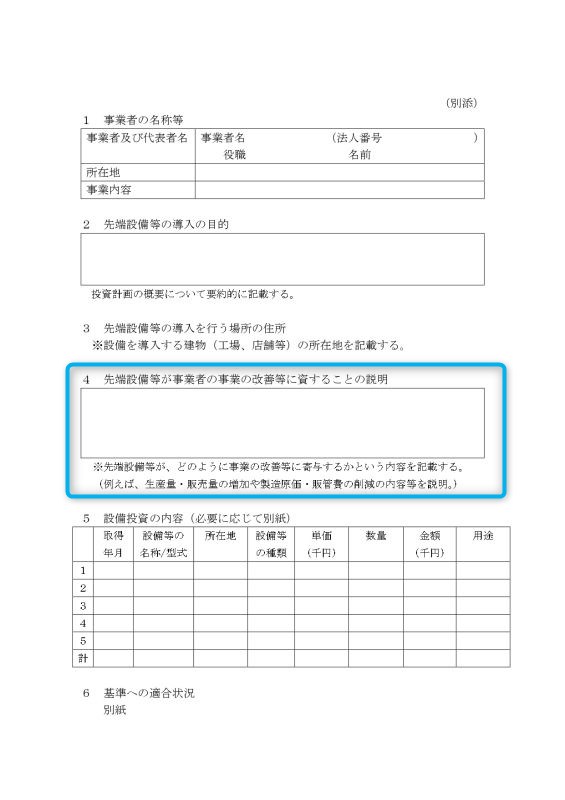

事業者の事業の改善に資することの説明とは、別添資料の「4」のことですね。

「基準への適合状況」というのは下記の様式のことですね。

「基準への適合状況」に記載された「本件設備投資による効果」というのは、要は投資利益率のことでしょう。したがってこのポイントは何を言いたいかというと「事業者の説明どおりに、この投資利益率が実現できるのか?」ということでしょうね。つまり投資利益率の実現性について所見を述べることを求められています。

投資利益率の実現性を評価するには、少し分解して考える必要がありそうです。例えば、設備投資をした場合の売上高の伸びは妥当か、売上原価の減少幅は妥当か、販管費の減少幅は妥当化、等にわけて評価するほうが望ましいでしょう。

結論としては「具体的な引き合いがあり、事業者の説明どおりに売上高が伸びることが期待できる。また、加工速度の向上や歩留まりの改善によって製造原価も説明どおりに低減できると期待できるため、本件設備投資による効果は妥当と認める」のような感じになるでしょうか。

続きの3つのポイントについては、明日解説します。