おはようございます!マネジメントオフィスいまむらの今村敦剛です。

ものづくり補助金「その3:事業計画における付加価値額等の算出根拠」の具体的な作成方法紹介の7回めです。7回目の今回は、給与支給総額のシミュレーション方法をお伝えします。

スポンサーリンク

人件費とは別に給与支給総額も求める必要がある

今日は給与支給総額の話ですね。ものづくり補助金では給与支給総額を年率1.5%以上向上させることが必須の申請要件になっているんだけど、今回はその給与支給総額のシミュレーションです。

最初の方のときにも説明してたけど、人件費と給与支給総額は違うんだっけ?

そうだね。下記の図を見てもらえれば違いは明白だと思います。

どうして給与支給総額のシミュレーションをしないといけないの?

理由は明白で、電子申請の際に給与支給総額の1~5年後のシミュレーションをすることが求められているからだね。

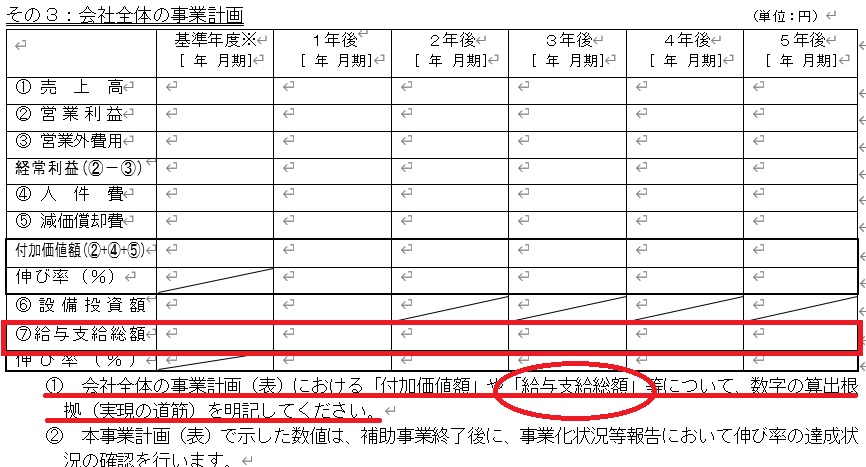

表だけではなく、表の注釈のところにも「給与支給総額等について、数字の算出根拠(実現の筋道)を明記してください」って書いているね。

そうだね。だから人件費とは別に、給与支給総額の算出根拠をその3で示すことは要求事項だと捉えていいだろうね。

給与支給総額のシミュレーション方法

給与支給総額はどうやってもとめたらいいの?

再掲するけど、人件費と給与支給総額の関係は下記の通りなので、既に計算済みの人件費から、法定福利費と福利厚生費、そして(ある場合に限るけど)退職金に相当するものを差し引くという方法があるだろうね。

1年後~5年後の法定福利費と福利厚生費ってどうやってシミュレーションすればいいの?

これはなかなか難しいね。厳密にするときりがないので、例えばですが、過去の決算報告書から一人あたりの法定福利費、福利厚生費の平均を求めて、それを将来的な従業員数に掛け合わせる、という方法で簡便に求める方法かな。表で示すと次のとおりになるね。

この表では、基準年度(直近期末)の決算報告書から一人あたりの法定福利費、福利厚生費を求めて、それに従業員数予測数値をかけ合わせることで、便宜的に想定法定福利費と想定福利厚生費を算出したんだね。そして第3回で算出した人件費から想定法定福利費と想定福利厚生費を引いて、給与支給総額を求めています。

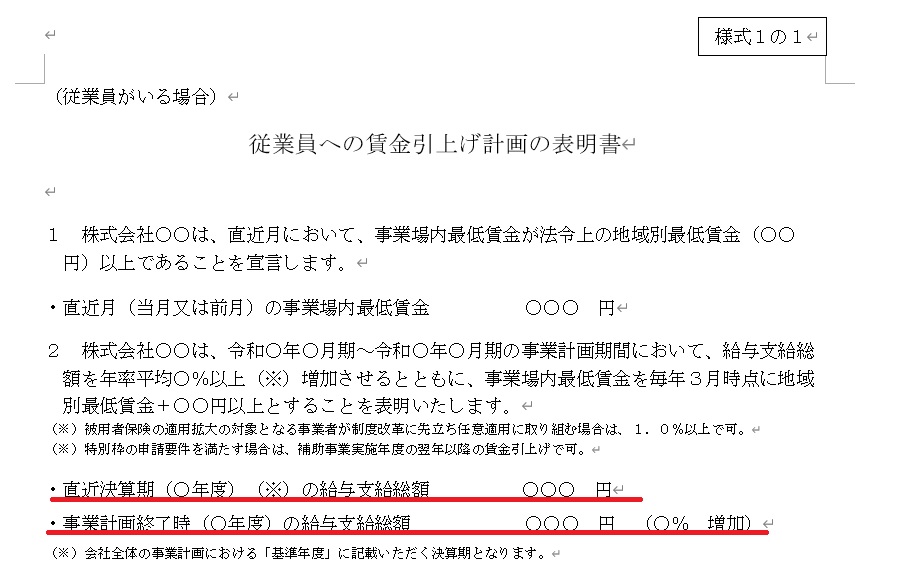

直近期末の給与支給総額は賃金台帳などから正確な数字を求めること

直近期末(基準年度)の給与支給総額合計も、こういった便宜的な計算方法で求めてもいいの?

直近期末(基準年度)は、賃金台帳などから実際の給与支給総額を算出したほうがいいだろうね。これは提出が求められている「賃上げ表明書」でも記述しなければならない数字なので、ちゃんと根拠を明確にした数字のほうがいいと思うよ。

賃上げ表明書では事業計画終了時の給与支給総額も記述することになっているね。

うん。これを上記の方法でシミュレーションした数値を入力するといいと思うよ。

事業計画終了時の給与支給総額を記入するけど、ここで記述した給与支給総額を達成しなければペナルティになるの?

僕がコールセンターに訪ねた限りでは、ここに書いた給与支給総額はともかくとして、とにかく直近決算期から年率1.5%(加点を申請する場合は年率2%や3%)を達成するかどうかでペナルティの有無が決まるという説明だったよ。気になる人はコールセンターに自ら問い合わせてみてね。(違う説明を、コールセンターの他の人がしないとは限らないので……)