スポンサーリンク

2月28日、中小企業庁が「ものづくり・商業・サービス経営力向上支援補助金」の公募開始を発表しました

3/1追記

2月28日、中小企業庁が「ものづくり・商業・サービス経営力向上支援補助金」の公募開始を発表しました。公募要領を解説しましたので、こちらもご覧ください

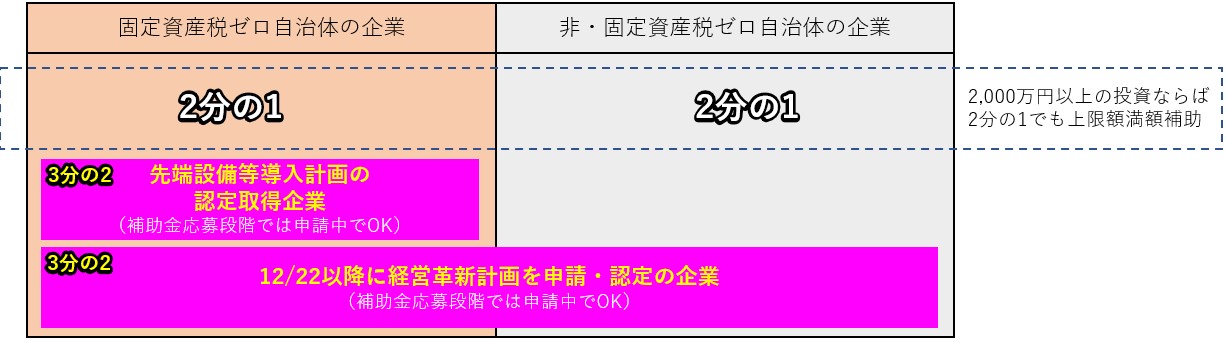

平成29年補正予算で執行される「ものづくり・商業・サービス経営力向上支援事業」(ものづくり補助金)では、一般型という事業類型における補助率は2分の1であるとされています。

ところが、以下のどちらかの条件を満たせば、補助率が3分の2にアップすることが予定されています。

- 固定資産税ゼロ自治体に所在している、かつ、先端設備等導入計画の認定があること(申請中含む)

- 平成29年12月22日以降に「経営革新計画」申請・認定をしたこと(申請中含む)

経営革新計画は、ずいぶん以前から施行されている制度なのですが、あらためてどういう制度なのかを概説します。

経営革新計画とは

箇条書きで簡潔に説明したいと思います。

- 中小企業新事業活動促進法に基づく国の施策

- 申請書類を作成し、都道府県に提出する

- 提出された書類は審査され、都道府県知事の認定が得られる

- 認定企業は、次のような支援策を受けることができる

- 日本政策金融公庫による低利融資制度

- 信用保証協会の普通保証等の別枠設定

- 投資育成株式会社による投資の特例措置

- 特許関連料金の減免

- 他多数(都道府県によって支援策も多少異なる)

「経営革新計画」の要件

何をもって「経営革新計画」が都道府県によって認定されるのでしょうか。様々な要件はありますが、これは欠かせない!というコアな要件があります。それは

- 「新しい事業活動」(経営革新)に取り組む内容であること

- 「実現性ある数値目標」を設定していること

です。それぞれ見ていきましょう。

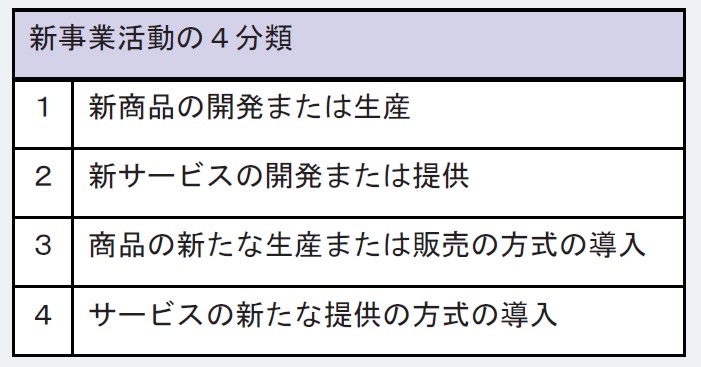

「新しい事業活動」(経営革新)に取り組む内容であること

経営革新というくらいですから、何か今までとは違う新しいことに取り組むことであることが必要です。ここでいう「新しいこと」とは、経営革新計画の世界においては、次のようなものを指します。

勘の良い人ならばご存知かもしれませんが、これはシュンペーターのイノベーションの定義にそっています。余談ですが、経済産業省や中小企業庁の中小企業施策というのはある程度一貫していて、こういった経営革新を起こす中小企業を支援するといったスタンスなのです。ですので「ものづくり補助金」でも、「革新的」であることが審査項目になっているんですね。

(シュンペーターは「新しい財貨の生産」「新しい生産方法の導入」などをイノベーションの定義としてあげている)

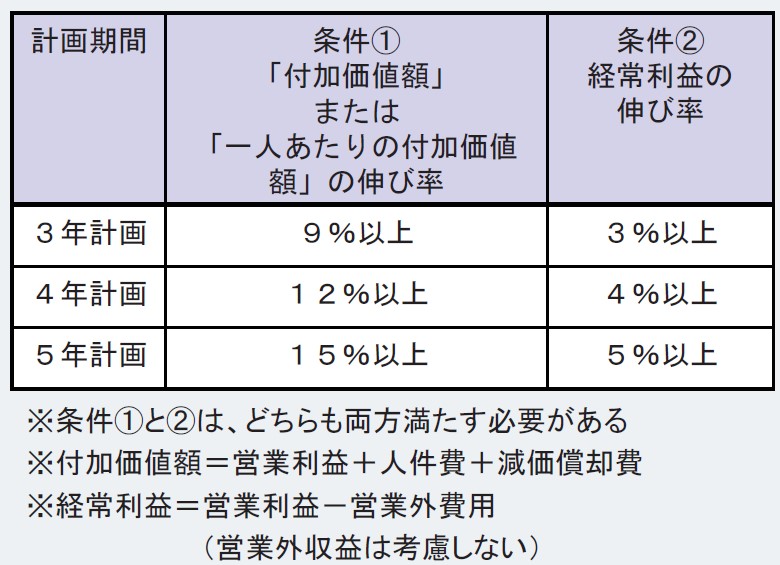

「実現性ある数値目標」を設定していること

ただ新しいことであるだけではダメです。それが儲かる見込みがなければ、経営革新計画の認定は得られません。どの程度儲かる見込みが必要かは、経営革新計画として決められています。

ものづくり補助金でも、似たような条件が設定されています。ものづくり補助金では、3~5年で「付加価値額」年率3% 、「経常利益」年率1%の向上を達成出来る計画であることが求められています。

基本的に「ものづくり補助金」の制度設計は、経営革新計画をベースにしたものではないかと思っています。親和性が高いので、加点要素や補助率アップ要素になるのでしょう。

経営革新計画にはヒアリング審査がある

ものづくり補助金と似ている経営革新計画ですが、大きく異なるのは審査の段階に「ヒアリング」があることです。

都道府県によって事情は異なりますが、兵庫県では①計画書を県民局に提出した段階、②審査会でのプレゼン・質疑応答の段階、という2回にわけて、経営革新計画の内容や、数値の根拠などの説明を求められます。書類だけで審査される補助金とは違いますね。

ちなみに大阪府では、審査会の委員が公表されています。これを見ると、大学の先生や中小企業診断士が中心です。実はものづくり補助金の審査員も、経営面を審査するのは大学の先生や中小企業診断士なので、ここにも「ものづくり補助金」と「経営革新計画」の類似性が見られますね。

補助率アップを狙うために「経営革新計画」を申請すべきか

まず明確にしておかなければならないのは、補助金による機械装置等の投資金額が2,000万円を超える場合は、必ずしも補助率アップ条件を満たす必要はありません。なぜならそもそも今回の一般型補助率は2分の1ですから、2,000万円を超える投資の場合は、補助上限額の1,000万円を満たしてしまうからです。

次に、2,000万円以下の投資の場合を説明します。

自社の所在する自治体で、先端設備等導入計画の認定により固定資産税がゼロになる場合は、先端設備等導入計画のほうが取り組みやすいかもしれません。先端設備等導入計画はまだ制度の全貌がわかりませんが、それなりの書類を作成し、2度のヒアリング審査をクリアしなければならない経営革新計画よりは、与し易いのではないかと思います。

自社の所在する自治体では固定資産税ゼロではない、という場合は、経営革新計画の認定を受けなければ、補助率を3分の2にすることはできません。その場合は、もうやるしかありませんね。

以下に、補助率アップ条件を図解します。