おはようございます!マネジメントオフィスいまむらの今村敦剛です。

ものづくり補助金「その3:事業計画における付加価値額等の算出根拠」の具体的な作成方法の紹介に入ります。今回は作成に必要な情報と、売上高の考え方についてです。

スポンサーリンク

これまでの連載はこちらです

-

-

会計知識ゼロでもわかる!ものづくり補助金「その3:事業計画における付加価値額等の算出根拠」の作り方①

おはようございます!マネジメントオフィスいまむらの今村敦剛です。 まもなくものづくり補助金の3次締切日ですね。かねてから要望があった「その3:事業計画における付加価値額等の算出根拠」の作り方を、簿記な ...

続きを見る

作成に必要な情報を用意する

じゃあさっそく作り方を教えてよ!

その前に必要な情報を手元においておく必要があるよ。下記の情報を集めておいてね。

必要な情報

- 直近2期分の決算報告書

- 貸借対照表

- 損益計算書

- (ある場合)製造原価報告書

- 販売費及び一般管理費の明細

- (その3での"基準年度"が、まだ決算をしていない現在の期である場合)直近の試算表

- 現在の従業員数(役員を含まず、パート・アルバイト等含む)

- 給与支給総額のわかるもの(賃金台帳など)

製造業じゃない場合は、製造原価報告書がない企業もあると思いますので、そういう場合は製造原価報告書は不要です。

「(その3での"基準年度"が、まだ決算をしていない現在の期である場合)直近の試算表」ってどういう意味?

申請締切日から6ヶ月前以降に決算をしていなければ、現在の期の見込み数値を入力しなければならないんだよ。例えば8月の締め切りの場合、6ヶ月前は2月じゃない?2月以降に決算をしている場合(3月末決算の場合など)は決算書を元に基準年度に実績値を入力するんだけど、2月以降に決算をしていない場合(前年の12月末決算の場合)だと、現在の期の着地見込み数値を入力しないといけないんだよ。

なるほど。見込み数値を入力するのに、どうして試算表がいるの?

その期のこれまでの実績を元に見込み数字を予測するためだね。見込み数字も、なにもないところから作り出すより、ちゃんとした根拠をもとに立てたほうが、説得力あるもんね。

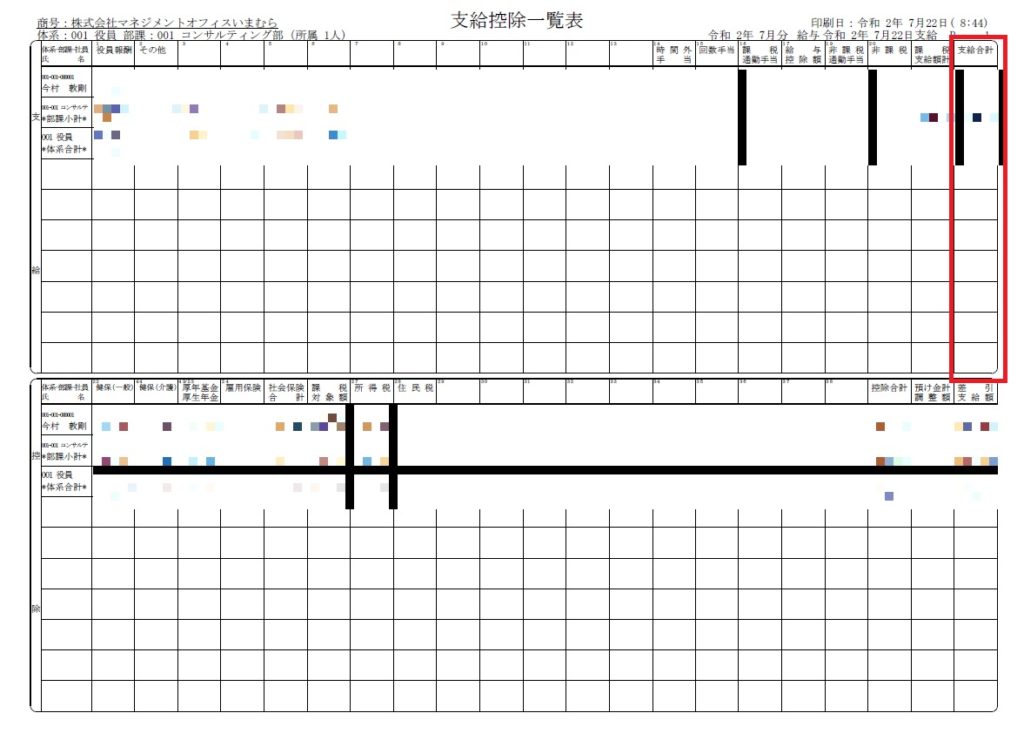

給与支給総額がわかるものというのは?

いろんな書式があると思うけど、例えばこんな一覧表で「支給合計」というような項目のあるものかな。

ちなみに、ものづくり補助金における「給与支給総額」の定義は下記のとおりです。

従業員や役員に支払う給料、賃金、賞与のほか、各種手当(残業手当、休日出勤手当、職務手当、地域手当、家族(扶養)手当、住宅手当等)といった給与所得とされるものが含まれます。ただし、退職手当など、給与所得とされないものは含まれません。福利厚生費も含まれません。

(公式Q&Aより)

売上高の考え方

じゃあまず、売上高の考え方について見てみようか。売上高については、既存事業の売上高と、この度の補助事業で増収になる分の2つにわけて考えたいね。

なんで分ける必要があるの?

この補助金は、あくまでも革新的な「新商品」「新サービス」「新生産プロセス」の開発のための補助金だからね。目新しい何かをやって、収益をあげていくという必要があるんだよ。だから、従来の分野と、その目新しい分野とで、わけて主張する必要があるよ。

なるほどね。まず既存事業の売上高だけど、これはどう考えるべき?

基本的には伸びていくという方向でいいんじゃないかな。新商品や新サービスを提供したり、新生産プロセスを導入したりすれば、相乗効果として既存事業も売上が向上するというのはありうる話だからね。

特別枠で申請するとして、コロナの影響なんかはどう考えるべき?

うーん、売上が一時的には減少するかもしれないけど、3~5年後のことは確かな予測が難しいからね。そういう場合、1~2年後は売上を少し落として、3年後以降はポジティブな数字にしてもいいんじゃないかな。この補助金で審査の対象になるのは、あくまでも3~5年後の付加価値額等だし。

3年後あたりにはワクチンなどの予防法も確率してるだろうしね……

「本事業による売上増加分」は、事業計画書その2あたりでも述べるべきことなので、それをそのままここに書く、という感じかな。その1やその2と矛盾しないように気をつけてね。

どれくらいの売上高にすればいいの?

現実的な数字にしようね。まあ規模にもよるんだけど、売上が年率10%も上がりつづけるというのは、あまりないケースだね。(小規模の企業ならばその程度の変動はあるけど)。

ふーん、じゃあ2~3%くらいならいいの?

一概には「○%でいい」とは言えないけど、この補助金では3年後~5年後の付加価値額が、基準年度から9%~15%向上しているというのが必須要件なので、実務的にはその数字を意識しながら売上の数字を組み立ててくださいね。