おはようございます!マネジメントオフィスいまむらの今村敦剛です。

3月17日、事業再構築補助金における申請要件の一つである「事業再構築指針」が中小企業庁から発表されました。読み解くのが非常に難解なほど複雑な要件であり、クリアするのがかなり難しいそうな上、解釈に悩むほど曖昧な表現の多い内容で、相当ハードルは高いと当社では解釈しました。

スポンサーリンク

スポンサーリンク

動画でも解説しています(無料・登録不要)

「事業再構築指針」と「事業再構築指針の手引き」はこちらから

事業再構築指針

事業再構築指針の手引き

「事業再構築指針」は事業再構築補助金申請の最低条件

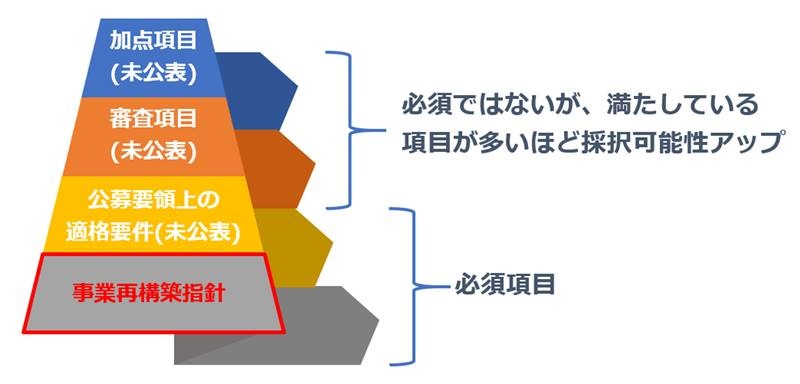

まずは今回公表された事業再構築指針の位置づけからお話しましょう。「事業再構築指針の手引き」(P32)では次のように説明されています。

本資料に掲載している事業再構築の要件は、申請に当たっての最低条件です。採択されるためには、これらを踏まえた上で、合理的で説得力のある事業計画を策定することが必要です。

(「事業再構築指針の手引き」(P32)より。赤字強調筆者)

当社の現時点での予想も含みますが、事業再構築補助金の採択を受けるためには満たさなければならない条件は相当多数あるはずなのですが、大きく分けるとこの四つの階層で考えることができると考えています。下の二階層が必須項目です。絶対に満たさなければ申請さえできないという項目です。その必須項目の中でも、もっとも土台にある「最低条件」が、今回公開された事業再構築指針なのでしょう。

事業再構築指針にかかれていることを満たしただけでは採択がされません。これを満たすことは当然のこととした上で、これから公開されるであろう公募要領上の適格条件も全て満たしながら、しかも審査項目も数多く満たしたもの(漏れ・抜けなく書かれた上、記述にも審査員を納得させるだけの妥当性があるもの)がようやく採択されるという位置づけでしょう。

事業再構築指針の全体像(ただし新分野展開・事業転換・業種転換・業態転換の4つにおいて)速報版

それでは事業再構築指針の説明をしたいと思います。まず最初にお断りですが、以下に説明することはあくまでも当社の記事公開時点での解釈です。実際の事業再構築補助金の申請に際して、事業計画を策定するに当たっては、必ず「事業再構築指針」を確認した上で、これに基づいた事業計画を策定することとしてください。というのも、指針は読み解くのが非常に難解なほど複雑な要件であり、解釈に悩むほど曖昧な表現の多い内容です。これからいろんな情報が順次公開されると思われますが、ここに書かれた内容はあくまでも速報ベースとしての解釈であり、内容は変わる可能性がじゅうぶんにあることにご留意ください。(当社もまだ完全に読み切れていません)

そうしたお断りの上で全体像を解説します。まず、事業再構築補助金通常枠・特別枠に適用される再構築指針には大きく分けて5つの類型があります。本日は速報版ですので、そのうち4つ(新分野展開、事業転換、業種転換、についてまず解説します。(もう一つは合併や会社分割、株式交換等の会社法上の組織再編行為を行う場合ですが、本記事では割愛します)

上記4つの類型は、まず、既存事業と事業再構築後の事業とで、主たる業種・事業がどう変化するかに応じて別れています。新分野展開は、主たる業種・事業が現在と変わらないというのが前提です。一方、事業転換は、主たる事業が変わる取組で、業種転換は主たる業種が変わる場合の類型です。

そして上の3つ、新分野展開、事業転換、業種転換に関しては、共通する必須要件が2点あります。ひとつは、新製品・新サービスを投入する必要があるという点、そして新市場に進出する必要があるという点の2点です。もう少し具体的に言うと、新製品・新サービスは、これまで一度も製造や提供をしたことのない、自社にとって完全に新しい製品・サービスでなければなりません。これについては更に細かい要件が4つあります。その4つ全てを満たさなければなりません。また、新市場に関しては、既存事業と需要の食い合いにならないような市場の選択(専門的な言葉でいうと、カニバリズムを避けるような市場の選択)が必要だということです。

新製品・新サービスを投入せずに済むのは、一番下の類型「業態転換」に限ります。ただし新製品を投入しなくてよいのは、非製造業がサービス提供方法を変更する場合のみです。業態転換の場合でも、製造業は、新製品の製造が必須です。つまり製造業は、何があろうと、新製品を製造・提供する取組でなければならない、ということと解釈できます。

一方、非製造業がサービス提供方法を変更する際は、新サービスの提供はしなくてもよいです。しかしその代わり、設備撤去・店舗縮小が伴う取組であること、またはデジタル技術で非対面化、無人化等が実現できるような取組でなければ要件を満たしません。

最後に、売上に関する要件もあります。補助事業終了後(つまり3~5年後ですが)、新製品の売上高が、その企業の総売上高の10%以上を占めるような計画であったり、新製品の属する事業・業種がその企業において売上構成比で最大になるような計画でなければなりません。もちろん、単に鉛筆をなめてそういう数字を作るのではダメで、ちゃんとその数字に根拠があり、審査員が「なるほど、たしかにこれだけの売上に成長しそうだな」と納得できるようなものでなければ、審査で評価されないでしょう。

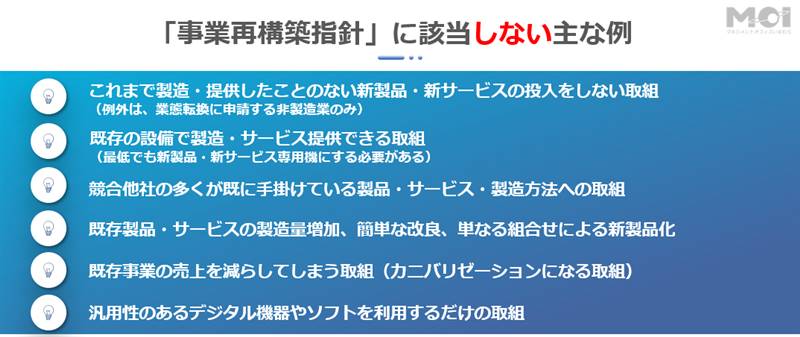

「事業再構築指針」に該当しない主な例

上記のように、事業再構築指針は非常に複雑な構造になっています。指針では各要件について更に細かい要件が複数設定され、それらを基本的には全て満たさないといけないわけですが、本記事では全体像の説明だけにとどめておきます。

皆さんがたは、自社の考えている事業が指針に該当するかどうかに一番関心があるでしょうから、結論めいたものとして、これは指針に該当しないという主な例を説明したいと思います。あくまでも「主な例」と当社が認識した例を数点挙げているだけですので、これに該当しなければ全てOKというわけではないことにご注意ください。

これまで製造・提供したことのない新製品・新サービスの投入をしない取組は対象外

一つ目です。これまで製造・提供したことのない新製品・新サービスの投入をしない取組は対象外です。反対に言うと、これまで全くやったことのない新製品・新サービスを提供するのが基本的には前提になっています。例外は「業態転換」の類型に申請をする非製造業のみです。

既存の設備で製造・サービス提供できる取組は対象外

2つ目です。新しくやろうと思っている事業再構築の取組が、既存の設備で製造・提供できるものは対象外のようです。指針の手引にも明確に「既存の設備でも製造等可能な製品等を製造等することは、事業再構築によって、新たな製品等を製造等しているとはいえません。」と書いています。例えば、航空機部品の切削加工にマシニングセンタを主に使っている製造業が、事業再構築として医療機器部品の切削を新たに手掛けるとします。その際にマシニングセンタを導入するというような取組は、既存事業でもマシニングを使ってるだろ?と判断されて、対象外になるでしょう。要は、既存の設備でできるんだったら、既存の設備でやりなさい、ということだと思います。そのほうが経営上のリスクも低いはずなので、こういう条件があるというのは仕方ないかもしれません。

厳密にこの文章を解釈すると、「既存の設備でできるものはみんなダメ」と読めるのですが、本当にそうなのかどうかは指針だけでは判断ができません。何かの理由がある場合、例えば顧客からの要求で、設備の兼用ができないという事情があったりするならば、それは新製品・新サービスの「専用機」として申請をすることはできるかもしれませんし、できないかもしれません。仮にできたとしても、気をつけてもらいたいのは、「新製品・新サービス専用機」とでっち上げて申請書を書いて、実際は既存事業の製品の製造にも使うということは、絶対にしてはいけないということです。これは会計検査院等の監査で発覚した場合は、補助金を全額返還の上、悪質であれば刑事罰まで課される可能性がありますので、絶対にやめてください。

競合他社の多くが既に手掛けている製品・サービス・製造方法への取組は対象外

3点目です。補助金をもらってやろうと思っている事業再構築の内容が、既存事業の競合他社の多くが既に手掛けている製品・サービス・製造方法だと対象外です。どの程度が「多く手掛けている」と言えるのかという厳密な基準はありませんが、すくなくとも検索エンジンで検索してすぐに類似の事例が見つかるようではダメではないかと考えます。ここでいう競合他社とは、「指針の手引き」に書かれている事例を読むとどうも既存事業での競合他社を指すのではないかと解釈できます。例えばですが、経営コンサルタントのわたしがラーメン屋を始めるような取組の場合、コンサルタント業界の競合他社の中でラーメン屋を手掛けている例が少ない、という意味のようです。新たな進出先の業界(先程の例ではラーメン業界)での競争のことは指針では問われていないように見えますが、指針で問われなくても、申請書の中で、新たな進出先でどういう差別化を図るのか、納得できる記述を書くことが当然に求められるでしょう。

既存製品・サービスの製造量増加、簡単な改良、単なる組合せによる新製品化は対象外

4点目は既存製品・サービスの製造量増加、簡単な改良、単なるに組合せの新製品化です。これは指針にも例がありまして、例えば「既存の製品等の製造量を増やす場合」や「既存製品に容易な改変(簡単な改良)を加えた新製品等を製造する場合」、または「既存製品等を単に組み合わせて新製品等を製造する場合」とあります。こうした既存事業の延長線上にすぎないような取組は対象外です。

既存事業の売上を減らしてしまう取組(カニバリゼーションになる取組)

5点目は、既存事業の需要を減らしてしまう取組は対象外です。経営学の専門用語では「カニバリゼーション」「カニバリズム」とも言いますが、新しい取組と既存事業の需要が食い合うような取組は対象外です。カニバリゼーションのもっともわかりやすい例は、ビール、発泡酒、第三のビールの関係ですね。基本的にはビール業界の市場は、第3のビールが、ビールと発泡酒の需要を食っている関係です。棲み分けがなく、新製品が増えたからといってビール業界全体の需要が増えるわけでもなく、ただ需要を食い合っているという関係ですね。こういうものは対象外とされています。対面型販売をオンラインに置き換えるだけであれば、対面型販売の売上が落ちてオンラインの売上が伸びることにもなりかねませんから、こういう取組は基本的には対象外とみなされる可能性は高いでしょう。

汎用性のあるデジタル機器やソフトを利用するだけの取組

最後は特に、業態転換を図る非製造業で、デジタル活用案件に該当する企業に言えることですが、汎用性のあるデジタル機器やソフトを利用するだけの取組(例えばPCをやタブレット、プリンタ、スマホ、プラットフォームとして提供されているECサイトなどの導入にとどまるもの)は対象になりません。そもそも汎用性ある機器は補助金の対象外です。プラットフォームとして提供されているECサイトは、通常はサブスクリプション形式での契約でしょうから、設備とは言えません(事業再構築補助金は設備投資が必須です)。さらに、プラットフォームとして提供されているECサイトをそのまま使うことは、他社との優位性を確立できるという取組とも言えません。

デジタル活用案件に該当しようと思うのであれば、指針の手引によると「事業の内容に合わせてカスタマイズ・改良する、専用品を導入するなどの工夫が必要となります」とあります。

事業再構築指針の要件を満たすかだけではなく、経営上のリスクにも充分に配慮しなければならない

ご覧いただいたこと以外にも指針には数々の細かい要件が定義されていて、これらを全て満たさなければ申請さえできないというかなり厳しい要件になっています。当社の第一印象としては、この指針を満たす取組を検討している企業は相当少ないのではないかと思いました。

説教くさい話ですがお聞きいただきたいのは、補助金がほしいからといって、指針を満たすために自社が考えている取組をむやみに拡大しないでいただきたいということです。というのも、指針が求めている内容は、企業が一般的に行う新規事業の中でも、最もリスクの高い取組だからです。

指針のうち、新分野展開、事業転換、業種転換の3つの類型では、新製品を新市場へ投入することを求めています。これはアンゾフの成長マトリックスという、経営戦略を立案する上での有名なフレームワークでいうところの「多角化」に該当します。多角化は、自社でもやったことのない新しい製品を、自社でも開拓したことのない新しい市場に対して打ち出すというものですが、新しいものづくめであるがゆえにリスクが高いと一般的には言われています。

つまり、一般的な経営理論にしたがっていうと、指針が求めていることは企業が成長を果たす戦略オプションの中で最もリスクが高いことであるわけです。リスクが高いということは、失敗の可能性も高いということです。補助金がほしいがゆえに無理に指針にあわせてリスクの高い取組に着手をしてしまい、従業員も疲弊してしまい、多額の借入金だけが残ったという最悪のケースも起こりうる話です。こうした経営上のリスクも充分に配慮した上で、事業再構築補助金に申請すべきかどうかを判断してください。