おはようございます!マネジメントオフィスいまむらの今村敦剛です。

11月1日、読売新聞は、新型コロナ対策として実施した実質無利子・無担保融資(ゼロゼロ融資)の返済負担を軽減するために、新たに創設される「借換保証制度」の原案を報じました。この報道をもとに、どのような保証制度になるのかを予測します。

スポンサーリンク

『「ゼロゼロ融資」の借り換え、保証限度額は1億円に…中小企業の負担減へ新制度』の記事はこちら

平成15年に創設された「借換保証制度」によく似たスキーム

この度、読売新聞で報じられたスキームは、平成15年2月に創設された「借換保証制度」によく似たスキームです。

平成15年2月に創設された「借換保証制度」は、信用保証協会の保証の付いた既往の借入金を、新規保証の付いた借入金で返済することを指します。これに似ているとはどういうことかというと、2020年5月に導入した民間金融機関による無利子無担保融資(いわゆるゼロゼロ融資)は、信用保証協会が信用保証を付してゼロゼロ融資を行うものでした。(新型コロナによる民間金融機関のゼロゼロ融資は、①セーフティネット保証4号(保証割合が100%)、②危機関連保証(保証割合が80%)、③セーフティネット保証5号(保証割合が80%)の3つの保証で行われました)

そのゼロゼロ融資の返済は、2023年7月以降にピークを迎えると言われています。コロナ禍から完全に立ち直っていない中小企業や、足元で原油高・物価高騰の影響を受けている中小企業には、ゼロゼロ融資の返済が困難な企業もきっとあるでしょう。この度設けられる「ゼロゼロ融資の借換保証制度」は、そうした保証の付いた新型コロナによるゼロゼロ融資について、期間のより長い保証のついた借入に借り換えることで、ゼロゼロ融資の返済が困難な企業の資金繰りを円滑化するものです。

借換なのでリスケジュールとは異なりますが、読売新聞の記事には「保証の対象期間は10年以内とし、借り換えた場合の元本の返済は最長5年間猶予する。」「政府は借り換え保証制度を通じて、返済時期の先延ばしと収益力の強化を図る考えだ。」ともありますので、条件変更としての側面もある施策だといってもよいと思います。

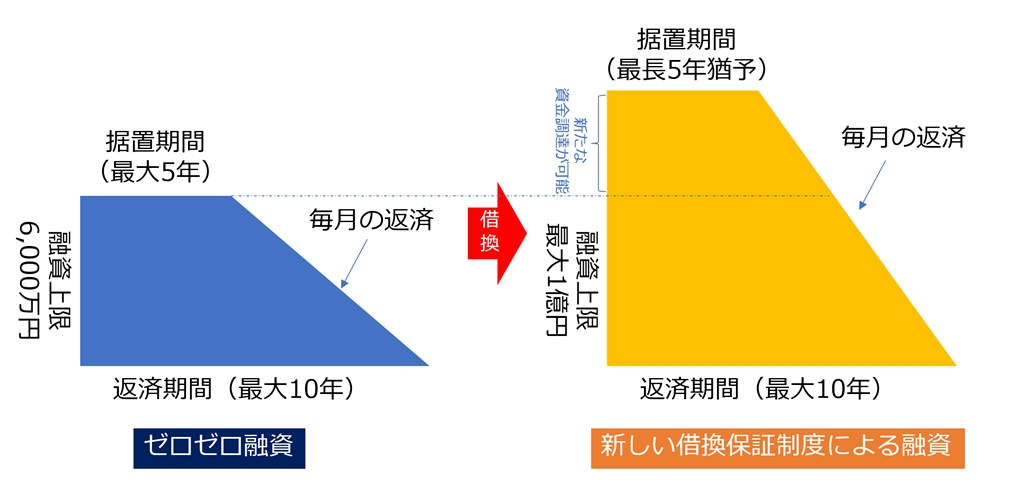

新たな「借換保証制度」のスキーム(読売新聞の記事に基づく当社の推測)

読売新聞の記事に基づく当社の推測ですが、新たな「借換保証制度」のスキームは下記の図のようになるのではないかと思われます。

据置期間も返済期間もリセットされるイメージです。しかも保証限度額は、民間金融機関のゼロゼロ融資上限額である6,000万円を上回る1億円に設定されるとのことで、新たな資金調達も可能のようです。もしかしたら、一般の普通保証や無担保保証等との一本化などもできるかもしれません(勝手な想像です)。

ただし記事には「保証料は低水準に設定する」と書いています。ゼロゼロ融資では保証料は全融資期間で免除(補助)されていましたが、保証料の支払いが必要になるでしょう。記事には書いていませんが、利息の支払いも求められるものだと想定されます。(利息を払わないでよいとなると、ゼロゼロ融資とほとんど変わらないですからね)

しかも記事には「借り換えには条件を設ける。収益力を強化するための計画書を金融機関と作成することを求め、事業再建に実効性を持たせる方針だ。」とあります。平成15年2月に創設された「借換保証制度」でも、借換の場合は信用保証協会所定の事業計画書を作成して提出する必要がありました。当然ですが、この事業計画書をもとにして、融資・保証の審査が行われるようになるでしょう。

新型コロナのゼロゼロ融資のセーフティネット保証4号では、保証割合が100%(=金融機関がリスクを負わない)だったことから、審査も甘かったかもしれません。しかしこの新しい「借換保証制度」では、事業計画書を厳しく見られることは間違いないでしょう。

なお、本記事の内容は、あくまでも読売新聞の記事をもとにした推測です。実際の制度が行政から公表されたら、公開された資料を必ず確認の上、金融機関へご相談ください。