おはようございます!マネジメントオフィスいまむらの今村敦剛です。

2023年度から「先端設備等導入計画」の制度が変更になります。総務省に資料をもとに、2023年度以降の新しい「先端設備等導入計画」における賃上げ計画・誓約の仕組みを解説します。

スポンサーリンク

総務省公開資料「令和5年度税制改正の大綱」はこちら

2023年度からは固定資産税の課税標準の減免幅が縮小

2023年度から、先端設備等導入計画のメリットの一つであった固定資産税の課税標準の減免幅が縮小します。従来の制度では、先端設備等導入計画の認定取得メリットとして、固定資産税の課税標準が3年間1/2~ゼロです(どの程度減免されるかは自治体によりますが)。

しかし「令和5年度税制改正の大綱」を読むと、この償却資産の課税標準額を3年間にわたって1/2とするようです。ゼロにはしないということですね。ただし、賃上げをする場合は、最長5年間にわたって課税標準が1/3になるということです。

新しい「先端設備等導入計画」賃上げ計画・誓約の仕組み

新しい「先端設備等導入計画」賃上げ計画・誓約の仕組みについては、「令和5年度税制改正の大綱」に次のように書かれています。

ただし、中小事業者等が国内雇用者に対して給与等を支給する場合において、同計画の認定の申請日の属する事業年度(令和5年4月1日以後に開始する事業年度に限る。)又は当該申請日の属する事業年度の翌事業年度の雇用者給与等支給額の増加割合を、当該申請日の属する事業年度の直前の事業年度における雇用者給与等支給額の実績と比較して 1.5%以上とすることを同計画に位置付けるとともに、これを労働者に表明したことを証明する書類を同計画に添付して市町村の認定を受けた場合には、課税標準を次のとおりとする。

① 令和5年4月1日から令和6年3月 31 日までの間に取得されるもの 最初の5年間価格の3分の1

② 令和6年4月1日から令和7年3月 31 日までの間に取得されるもの 最初の4年間価格の3分の1

(「令和5年度税制改正の大綱」P24~P25)

この記述だとややこしいので、図にして説明をします。

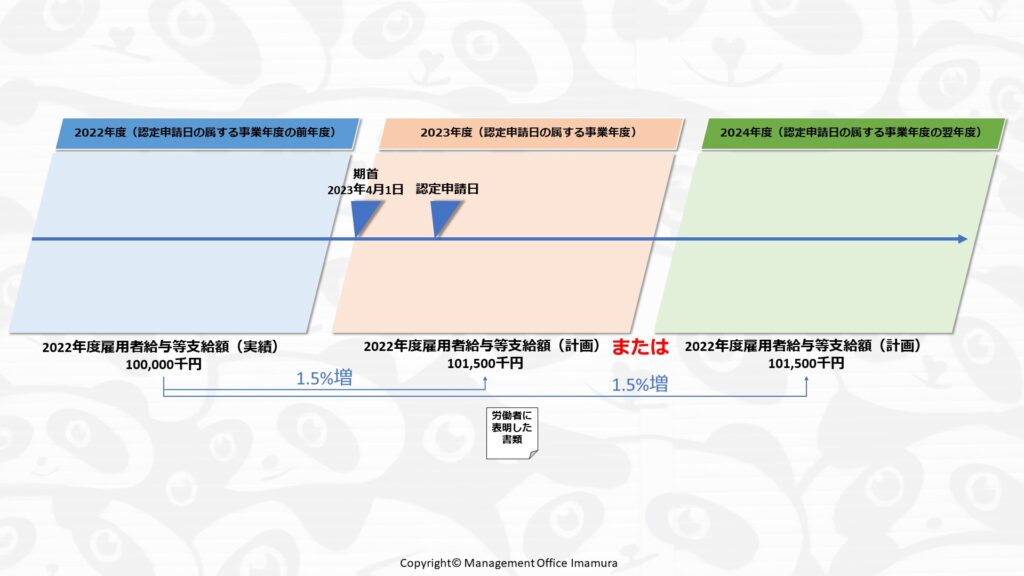

まず、2023年4月1日以後に開始する事業年度中に、先端設備等導入計画の申請をするとします。この例だと、4月1日から2023年度が始まる会社を想定しています。

そして、この2023年度に、新しい先端設備等導入計画の認定申請をします。これは5月でも6月でもOKだと思いますが、その申請をする時に、1.5%以上賃上げすることを、計画に位置付けないといけないようです。

どの時点とくらべて、そしていつの時点で1.5%の賃上げをするのかというと、比較の対象となるのは、認定申請日の属する年度の前の年度だそうです。なのでこの例だと、2022年度の実績が比較の対象になります。

仮に、2022年度の雇用者給与等支給額の実績を1億円としましょう。そうすると、2023年度か、または、2024年度に、雇用者給与等支給額が1.5%アップする、つまり1億150万円以上になるという計画を作る必要があるようです。

さらには、そのくらいの賃上げをするということを、労働者に表明したことを証明する書類を添付して、市区町村に提出をするという仕組みになるようです。

ここからは私の推測ですが、雇用者給与等支給額というのは、おそらく賃金台帳ベースの給与支給総額のことだと思います。税金や社会保険を控除する前の支給額じゃないかと思います。そして「労働者に表明した書類」についても、もしかしたらですが、労働者代表のサインや押印も必要になるかもしれません。国の補助金ではそういう運用をしていたことがあったので、似たような運用になるんじゃないかと思います。