おはようございます!マネジメントオフィスいまむらの今村敦剛です。

3月27日、環境創造イニシアチブ(SII)は、令和4年度補正予算 省エネルギー投資促進支援事業(いわゆる『省エネ補助金』)の1次公募を開始しました。指定設備事業の公募要領をざっくり解説します。

スポンサーリンク

環境創造イニシアチブ『令和4年度補正予算 省エネルギー投資促進支援事業』1次公募(指定設備導入事業)公式はこちら

『令和4年度補正予算 省エネルギー投資促進支援事業』概要

『令和4年度補正予算 省エネルギー投資促進支援事業』とは、省エネ性能の高い設備への更新に係る費用を補助する施策です。本事業は、これまでも実施されてきた補助金事業です。前年度(2021年度)補正予算での予算額が100億円でしたが、今回の2022年度補正予算では500億円の予算が計上されています。

省エネ設備を導入したい企業が申請をしますが、設備メーカーやリース会社がサポートするのが一般的です(当社のようなコンサルは出番がありません)。そして省エネ量が多いほど審査で有利になります。したがって基本的な戦略としては、更新台数を増やして省エネ量を増やすか、または省エネ性能をより高いもの(最新の高機能の設備)を選択するのが基本と言えるでしょう。

この度公募が開始された1次公募は4月24日(月)17時までに事務局に書類が必着です。2次公募まで予定されていますが、2次公募は5月末に公募開始、6月に公募を締め切る予定です(ただし2次公募は、事業期間が1次公募より短くなる可能性があります)

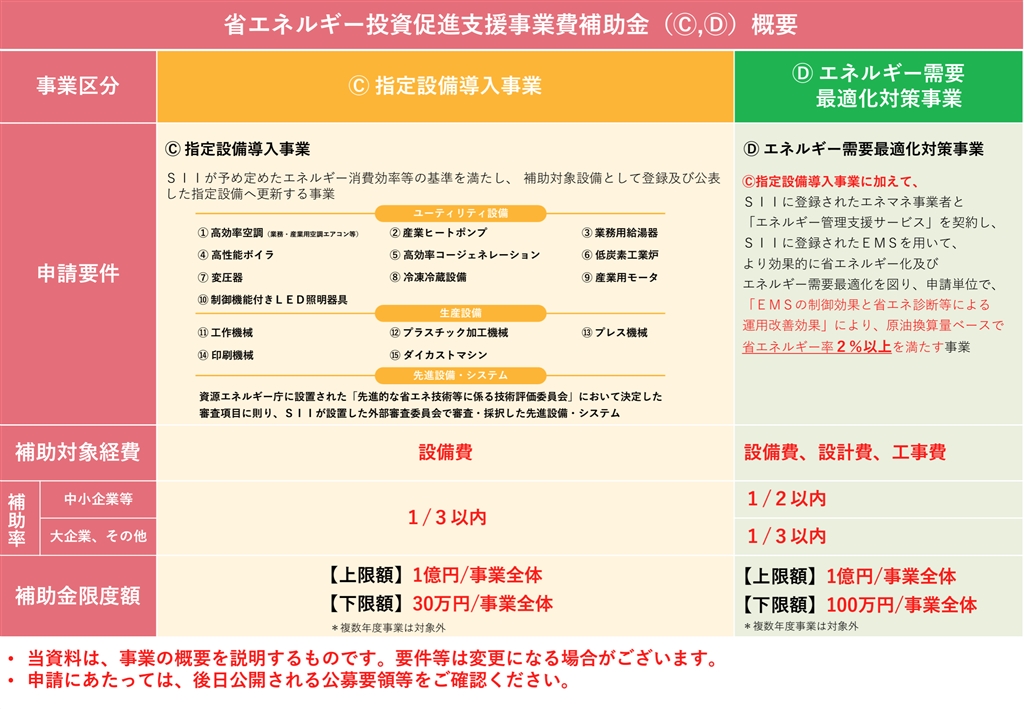

『省エネルギー投資促進支援事業』は大半の申請が(C)指定設備導入事業

『省エネルギー投資促進支援事業』には、(A)先進事業、(B)オーダーメイド型事業、(C)指定設備導入事業、(D)エネルギー需要最適化対策事業の4つの申請類型がありますが、大半の申請が(C)指定設備導入事業の単独申請だそうです。

(C)指定設備導入事業とは、あらかじめ環境創造イニシアチブ(SII)が定めた指定設備へと更新する事業です。省エネ基準の確認が取れたものを補助対象設備としてSIIのホームページで公開しており、その設備を導入することが要件です。(対象ではない設備を申請することも可能ですが、12ヶ月分のエネルギー使用実績値等を用意する必要があり、ハードルが高いです。

(C)指定設備導入事業では、工場全体を省エネ化するのではなく、どこか一部だけの工程や設備群などの更新範囲だけに絞って、指定設備を導入することで現行よりも省エネになることを目指します。

なお、指定設備導入事業の予算は全部で250億円で、そのうち1次公募予算が約130億円、残りが2次公募予算とのことです。

『省エネルギー投資促進支援事業』(C)指定設備導入事業 補助率・補助上限額

補助率は一律1/3です。前年(R3年補正)までは定額でしたが、今年から変更になりました。また補助金限度額の下限は30万円なので、90万円以上の投資が必要です。

『省エネルギー投資促進支援事業』(C)指定設備導入事業 対象企業

下記に対象企業の主だった要件を記述しますが、正確な要件は公募要領のP10~P11を必ず見てください。

主だった対象企業要件(中小企業に求められる要件)

・債務超過の場合は対象外

・補助金を受け取るのは設備の所有者であること(設備の所有者が異なる場合(リースの場合等)は、共同申請の必要がある

・補助対象設備を取得財産等管理台帳に記載すること

・導入した設備の最低1週間以上のエネルギー使用量の実測データ等を用いて省エネルギー効果を報告すること(1週間以上のデータを1年間に拡大推計をして報告)

・確定検査のほか、会計検査院による現地検査がある。それ以外にも検査がありうる。会計検査自体は断れないので対応の必要がある。(検査が入る可能性は低いがゼロではない)

大企業の場合

上記の要件のほか、大企業は、下記の3点のいずれかを満たす必要があります

•省エネ法の事業者クラス分け評価制度において『 Sクラス 』 に該当する事業者で、原則、公募締切時点で「令和3年定期報告書分」として資源エネルギー庁ホームページにて、 『 Sクラス 』 として公表されていることが確認できること

•省エネ法の事業者クラス分け評価制度において『 Aクラス 』 に該当する事業者で、令和3年度定期報告書「特定第4表事業者の過去5年度間のエネルギーの使用に係る原単位及び電気需要平準化評価原単位の変化状況」を提出すること

•中長期計画書の「ベンチマーク指標の見込み」に記載された2030年度(目標年度)の見込みがベンチマーク目標値を達成する事業者

『省エネルギー投資促進支援事業』(C)指定設備導入事業 補助対象外要件

以下のような場合は補助の対象にはなりませんのでご注意ください。正確な要件は公募要領のP10を必ず見てください。

•新たに事業活動を開始する新築・新設の事業所へ新たに導入する設備は対象外とする。

•既存の事業所において新たに設備を追加する増設の場合は対象外とする。

•故障等の事由により事業活動に供していない設備を更新する事業は対象外とする。

•専ら居住を目的とした事業所又は居住エリアにおける設備更新は対象外とする。

•発電設備を新たに導入する場合は、売電を目的とする事業は対象外とする。

•売電する事業所であって発電設備を更新する場合は、売電量が増加する事業は対象外とする。

•環境アセスメント制度対象(出力1125万 kW 以上の火力発電所に該当)の事業所に設置するコンバインドサイクル発電方式の設備は補助対象外とする。ただし、廃熱を事業所内で活用する熱電併給が可能なコンバインドサイクル発電方式の設備はその限りではない。

また、以下の経費も補助の対象にはなりませんのでご注意ください。正確な要件は公募要領のP19を必ず見てください。

•補助事業の実施に要する設計費等の経費(設計費)

•導入する補助対象設備又は除却する設備の運搬費等の経費(運搬費)

•既存設備等の撤去費用、除却又は廃棄に要する経費(撤去費・廃棄費用)

•導入する補助対象設備の設置に要する据付費や工事費等の経費(据付費・工事費)

•補助対象設備以外(配線、配管等)の材料等の経費(材料等経費)

•会議費等の諸経費、交付決定前に要した経費(諸経費・その他経費)

•消費税法に定める消費税・地方消費税(消費税・地方消費税)