おはようございます!マネジメントオフィスいまむらの今村敦剛です。

先端設備等導入計画が4月からリニューアルされました。税制優遇措置を受ける要件として「投資利益率」が年平均5%以上になる計画を投資計画を作成する必要があります。その投資計画の作成方法について、中小企業庁の記入例をもとに解説します。(今回は別紙編です)

スポンサーリンク

前回の記事はこちら

-

-

【新しい先端設備等導入計画】税制優遇措置を受ける要件「投資利益率」とは何か?

おはようございます!マネジメントオフィスいまむらの今村敦剛です。 この4月から先端設備等導入計画がリニューアルされました。税制優遇措置を受ける要件として「投資利益率」が年平均5%以上になる計画を投資計 ...

続きを見る

-

-

【新しい先端設備等導入計画】先端設備等に係る投資計画の記入例を解説(確認依頼書編)

おはようございます!マネジメントオフィスいまむらの今村敦剛です。 先端設備等導入計画が4月からリニューアルされました。税制優遇措置を受ける要件として「投資利益率」が年平均5%以上になる計画を投資計画を ...

続きを見る

「別紙」は先端設備等に係る投資計画に関する確認依頼書の別紙のこと

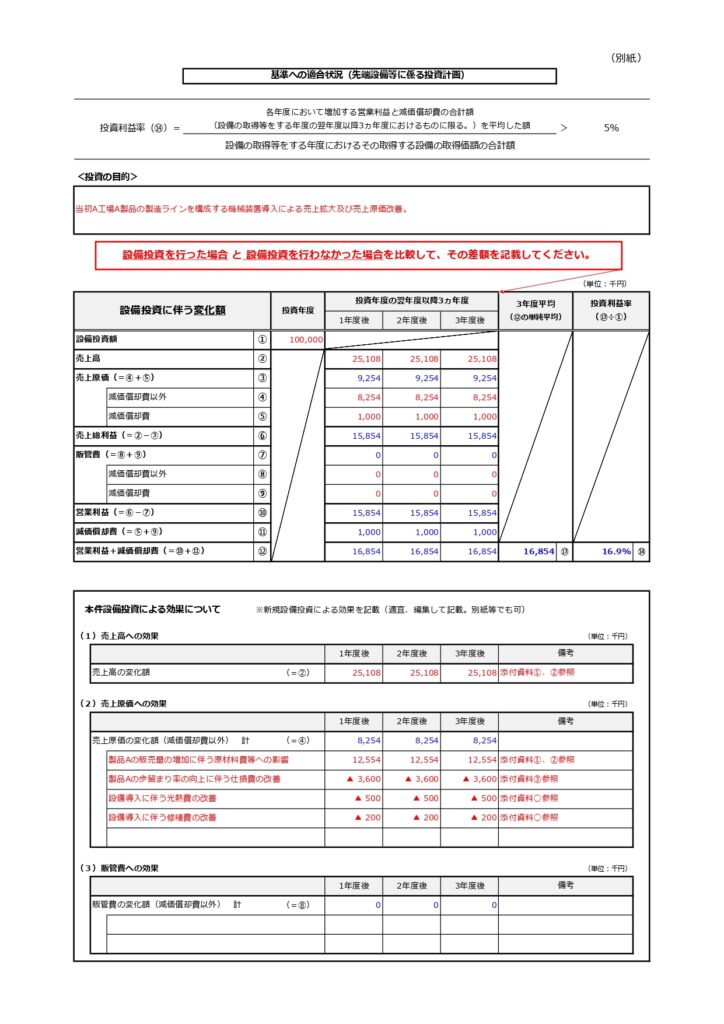

今回は「別紙」について説明しますが、別紙とは「先端設備等に係る投資計画に関する確認依頼書」の別紙のことです。この別紙で投資利益率年率5%以上になる根拠を、数字とともに示さないといけません。これは結構たいへんな作業になると思います。

まずは中小企業庁の記入例を見てみましょう。数字ばかりで嫌になりますね。

「投資の目的」はどう書くか

まずは「投資の目的」を書く必要があります。記入例では「当初A⼯場A製品の製造ラインを構成する機械装置導⼊による売上拡⼤及び売上原価改善。」と書いています。ここは計画本文(先端設備等導入計画)の記入例の中で、「4 先端設備等導入の内容 (1)事業の内容及び実施時期」にかいたことを要約すればよいと思います。ここはそれほど難しくはないでしょう。

「投資利益率の計算」の表はどう書くか

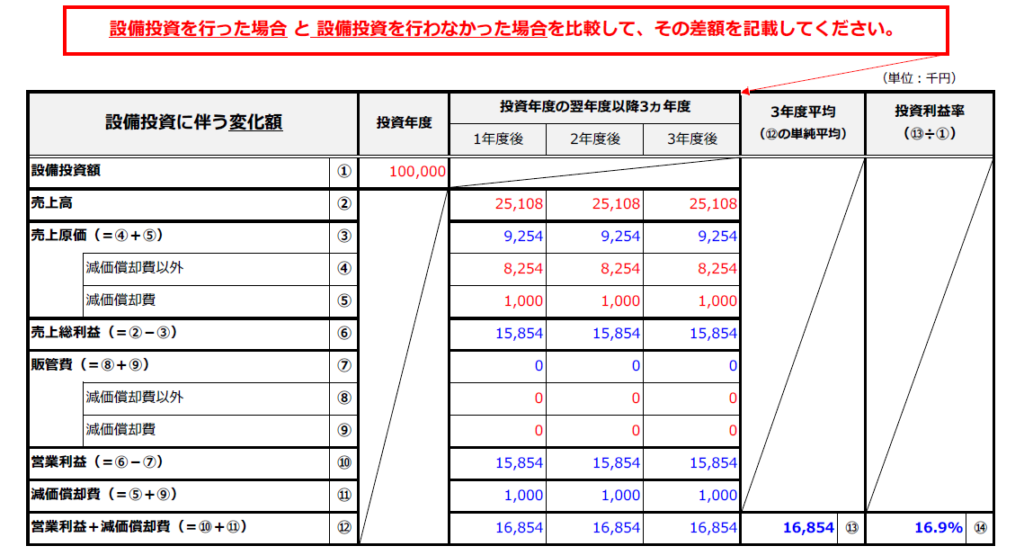

問題なのが、下記の表の作り方です。いきなりよくわからない数字が出てきていますが、一つずつ説明をしましょう。

設備投資額の考え方

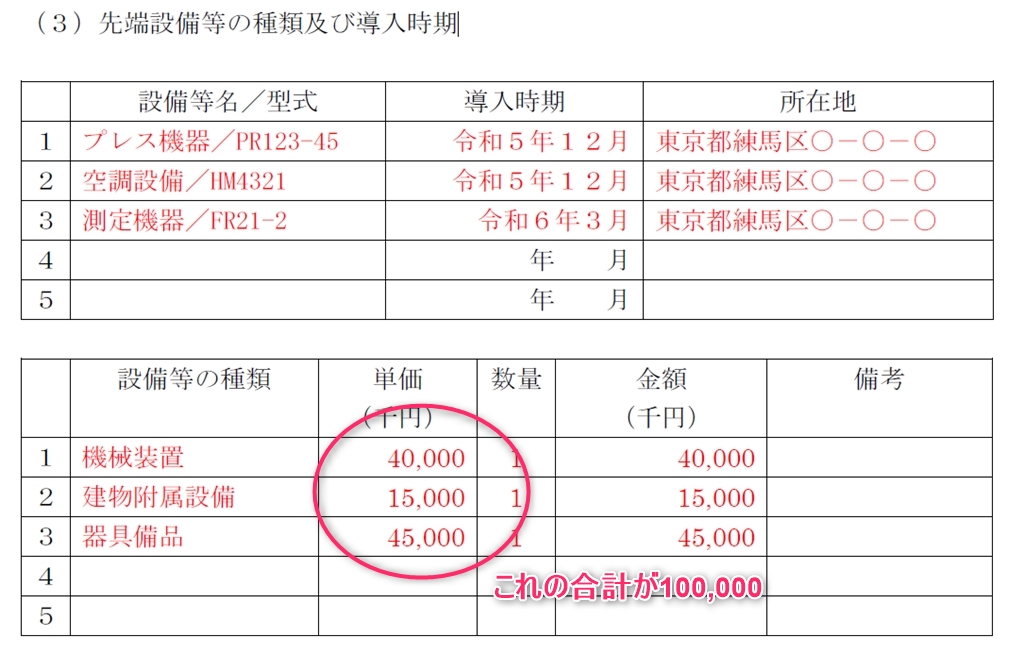

まずは設備投資額100,000千円と書かれている部分ですが、これはどこから出てきた数字でしょうか。ここは計画本文(先端設備等導入計画)の記入例の中で「4 先端設備等導入の内容 (3)先端設備等の種類及び導入時期」の表に出てきた設備の単価の合計額です。計画本文の記入例を見てみましょう。

ご覧の通り、導入する3つの先端設備の単価の合計額が100,000千円ですね。

投資年度の翌年度以降3ヵ年度の売上高の考え方

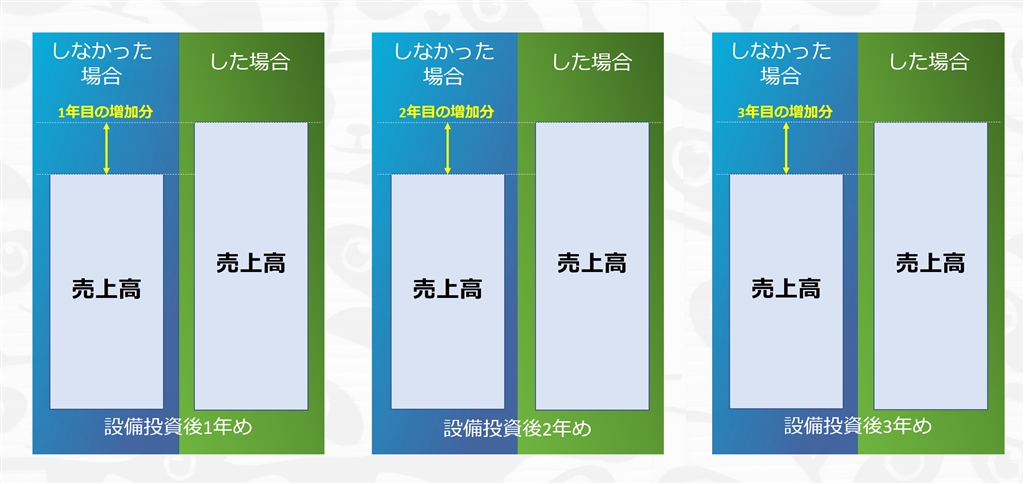

続いては、投資年度の翌年度以降3ヵ年度の売上高の考え方です。表を見ると、1年度後、2年度後、3年度後にそれぞれ25,108と書いていますが、この数字はどこから出てきたのでしょう。これは、設備投資をした場合としなかった場合の、売上高の差分(増加分)のことです。新しい設備を入れると生産能力が高まるので、これまで断っていた仕事なども引き受けることができるでしょう。それによって売上が伸びる場合、どのくらい伸びるのかを数値で示したのが「投資年度の翌年度以降3ヵ年度の売上高」です。

記入例では25,108と書いていますが「設備投資をした場合としなかった場合を比べると、した場合は毎年25,108千円売上が増える」と言いたいのですね。

ケースによっては、売上高が増加しないということもあり得るかもしれません(その代わり、生産性が上がり、売上原価が下がる)。

投資年度の翌年度以降3ヵ年度の売上原価の考え方

売上高の下には売上原価があります。この考え方も同じで、設備投資をした場合としなかった場合を比べた際の、売上原価の差額を書いています。下記の例では、減価償却費が1,000千円増え、減価償却費以外が8,254千円増える(あわせて、売上原価は9,254千円増える)と言おうとしています。

新しい設備を導入するわけですから、減価償却費は必ず増えるでしょう。どの程度増えるのかは、設備の取得額や耐用年数にもよります。また特別償却をするかどうかにもよってきますので、このあたりは税理士さんなどに相談しながら作るのがいいでしょう。

減価償却費以外の売上原価はどうなるでしょうか。減価償却費以外の売上原価には何があるかというと、一般的には材料費、人件費、その他経費があります。これらがどう変化するかも考えた上で、シミュレーションする必要がありますね。売上が増えれば材料費や人件費も一般的には上がるでしょうが、売上に対する材料費や人件費の割合は効率的になりそうですね。(このあたりの根拠は、後ほど解説します)

投資年度の翌年度以降3ヵ年度の販管費の考え方

売上原価の下には販管費があります。この考え方も同じで、設備投資をした場合としなかった場合を比べた際の、販管費の差額を書いています。下記の例では、すべてゼロになっていますね。製造業だと販管費の差分がゼロというのはあり得るかもしれません。一方、小売業やサービス業等、「製造原価報告書」が決算書にないような業種だと、売上原価の数字がゼロで、その代わりに販管費のところに数字が入るでしょう。

製造業でも、製造に使わない設備(例えばオフィスの複合機とか空調とか)を導入する場合は、販管費の減価償却費が増えるでしょう。また新しい設備を使って取り組む事業で、販売促進に費用をかける場合は、「減価償却費以外」の費用も増えそうです。

営業利益+減価償却費「3年度平均」と「投資利益率」

売上高、売上原価、販管費は、設備投資をした場合としなかった場合を比べた際の数字をシミュレーションして、差額を書く必要がありました。それさえわかれば、それ以外(売上総利益、営業利益等)は、単に足し算や引き算をすればすぐに求められます。

この表では最終的に、営業利益+減価償却費の「3年度平均」と「投資利益率」を求めます。これは何の数字でしょうか。

まず「3年度平均」とは、投資利益率を求める式(下記)の分子にあたる数字です。この記入例だと16,854千円ですね。

そして最初に設備投資額を100,000千円と求めていますので、投資利益率が計算できます。記入例では、16,854÷100,000=0.169=16.9%となっています。この数字が5%を超えていれば、投資利益率の要件を満たすことになります。

「本件設備投資による効果について」の考え方

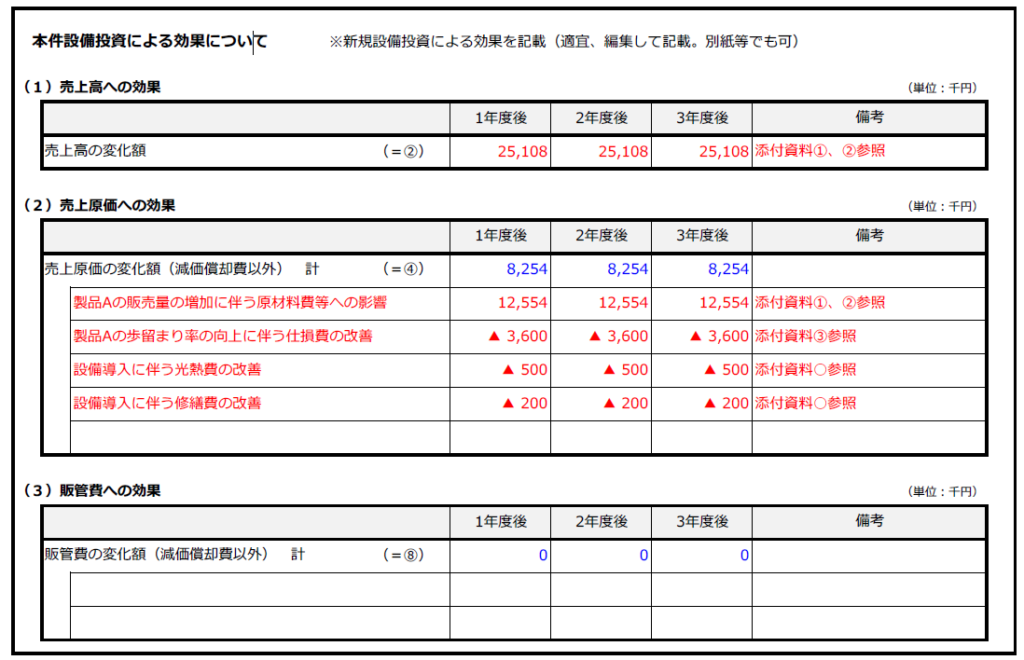

そして「別紙」の下の部分にある「本件設備投資による効果について」の考え方を説明します。まずは「本件設備投資による効果について」の表を見てみましょう。これは先程「投資利益率の計算」の表で入力した数字の根拠の一部を示すものだと考えてください。

(1)売上高への効果の考え方

売上高の変化額が、それぞれの年度で25,108千円と書かれていますが、これは先程見た「投資利益率の計算」と同じ数字です。ただ備考には「添付資料①、②参照」と書いています。この売上高の変化額の根拠は、別の資料を参照させて示しています。

(2)売上原価への効果の考え方

この表では、売上原価の変化額(減価償却費以外)についての根拠を示しています。8,254千円になった根拠というか内訳はこうですよ、と示しています。

まず「製品Aの販売量の増加に伴う原材料費等への影響」ですが、これは売上が増えた(生産量が増えた)ので、それにともなって増えた材料費の額のことですね。売上が増えれば材料費も増えるのは当然です。これも備考で添付資料を参照していますが、基本的には現在の売上高対材料比率などを根拠にして求めることができるでしょう。

続いて「製品Aの歩留まり率の向上に伴う仕損費の改善」です。要は設備が新しくなって不良が減るので、不良対策コストである仕損費が減るということです。コストが減るのでマイナス3,600千円という表記です。これも備考で添付資料を参照しています。

「設備導⼊に伴う光熱費の改善」はどうでしょうか。省エネ性能の高い設備であれば、光熱費が改善しそうです。既存設備と新設備の、生産単位あたりの光熱費の比較などを根拠にすれば、改善額は算出できそうです。

「設備導⼊に伴う修繕費の改善」とはどういう意味でしょうか。古い設備だと補修コストがいろいろかかっていそうですが、新しい設備だとそのコストが減りそうです。これも補修の実績値などを参考にすれば算出できそうですね。

明日は、これらの数字の根拠となっている添付資料について解説をします。