おはようございます!マネジメントオフィスいまむらの今村敦剛です。

企業の財務状態が債務超過の場合は、補助金の採択可能性はかなり低くなると言われています。なぜ可能性が低くなるのか、そして債務超過の場合はどうすればいいのかをまとめたいと思います。

スポンサーリンク

債務超過だとなぜ採択可能性は低くなるか

債務超過だと採択可能性が低くなる理由は、資金面で事業の実現性に乏しいと評価されるためです。ものづくり補助金のような設備投資向けの補助額の大きな補助金施策の場合、投資額は数千万円という規模になります。それだけの金額を自己資金で賄える企業ばかりではありません。多くの企業は金融機関の融資が必要となるでしょうが、債務超過であると銀行の審査も厳しくなるため、借入の可能性が少なくなります。また、補助金は一般的に後払いであるため(概算払いという制度はあることにはあるが、ほとんど機能していないと思われる)、資金調達のめどが立っていなければ投資はほぼ不可能といっていいでしょう。

投資が現実的でない企業に補助金を交付するのは、行政にとってもリスクがあります。補助金の交付決定はしたものの、あとでやはり「資金調達できなかったので事業を取りやめる」となれば、交付するはずだった補助金は宙に浮いてしまいます。仮に資金調達ができたとしても、その後の資金繰りの関係で事業の縮小や売却、廃業の可能性があります。例えばものづくり補助金に関して言うと、行政は「事業終了後5年

これを聞いて「そんなの役所の都合だろ!」と思われるかもしれませんが、補助金施策は行政によるある種の投資のようなものでして、投資家は必ずリスクを勘案して意思決定することを考えると、仕方がない側面はあります。

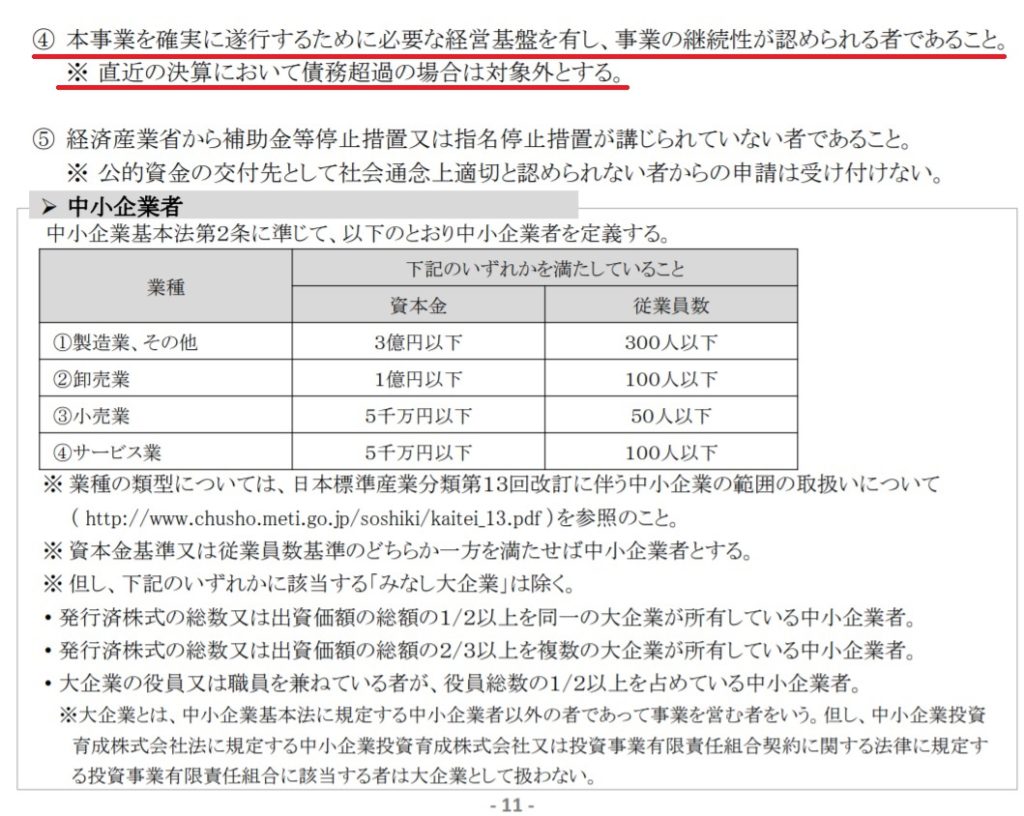

エネルギー使用合理化等事業者支援事業では債務超過企業は公募要件から除外されている

実際のところ、明確に「債務超過企業は対象外」と公募要領にうたっている補助金施策もあります。例えば「平成30年度エネルギー使用合理化等事業者支援事業」がそうです。この「エネルギー使用合理化等事業者支援事業」は、ものづくり補助金や小規模持続化補助金などと同様に、経済産業省が所管の補助金施策です。もっとも、ものづくり補助金では「債務超過ではダメ」とははっきり書かれておらず、全ての補助金施策に当てはまることではありませんが、「エネルギー使用合理化等事業者支援事業」の事例からも、行政の意図としては債務超過企業が施策の対象として考慮されていない可能性が読み取れます。

ただし審査員の評価も画一的ではない

上記の「エネルギー使用合理化等事業者支援事業」のように明確に公募要領に記載されている施策は別ですが、どの補助金施策も債務超過だから一律かつ画一的に不採択になる、ということはありません。これは、審査員の判断にばらつきがあるためです。

例えば僕は、とある債務超過企業について、ものづくり補助金の審査所見を目にしたことがあります。その企業は債務超過でしたが、役員借入金を多く計上している企業でした。細かいことはわかりませんが、おそらく資金繰りの関係で役員からの借り入れを起こしたのでしょう。この事実に対して、その審査員の中でも「役員借入金は事実上純資産とみなせるので問題ない」と判断する審査員と、「役員借入金であるものの構造的に資金繰りに難が認められる」と判断する審査員に分かれていました。僕は個人的に後者のスタンスを取りますし、役員借入金が実質純資産だというのは強弁のように聞こえますが、一つの事実をどう解釈するかは、審査員の知識や経験に依存するため、このように判断が分かれるのです。別の視点からいうと、行政側としては画一的な基準を設けておらず、審査員の判断に任せられていると考えることもできます。

ですので、審査員が納得すれば債務超過でも減点は避けられるかもしれません。そのような考えの審査員にたまたまあたれば大丈夫です。しかし反対に、債務超過を大きく問題視する審査員にたまたま当たれば、いくら言葉を尽くしても、大幅な減点は免れないかもしれません。つまりはっきり言うと、この辺りは「どういう審査員にあたるか」という運の要素だと言っても差し支えはないと思います。(それでも債務超過はない方が望ましいのは間違いないですが)

実際に債務超過でも採択された例

僕の過去の支援の実績の中で、2期連続赤字で債務超過であっても、採択されたという事例があります。その採択された企業は、それなりの規模の固定資産を前期に売却しており、赤字であり債務超過であるという状態にもかかわらず、かなり膨大なキャッシュがありました。また事業経費(補助金で導入する機械装置等の額)もそれほど大きい額ではなかったので、そのような点を複合的に評価されたのではないかと思っています。

債務超過の企業はあきらめるしかないのか?

では債務超過の企業はあきらめるしかないのか?というと、そうとも言い切れません。上述のように、審査員がどのように判断するかはわからないためです。申請内容や財務内容を複合的に見て、肯定的にとらえてくれる可能性も否定はできません。

ただし――これは完全に個人的な見解であり、効果を保証するものではありませんが最低でも次のことへの取り組みをして、その取り組みを申請書上でじゅうぶんに表現する必要があると考えます。ここまでやってもどのように審査員に評価されるかは「運」の要素があることは忘れないでください。

- 認定支援機関と経営改善計画の作成・実施に取り組む

- 債務超過を解消するため、下記の4つの取り組みを進める

- 増資

- 役員借入金を資本金へ振り替え

- 遊休資産の売却等により借入金を返済する

- 補助金で取り組む事業以外にも、収益・コスト構造を見直し、黒字体質に改善

- 金融機関に、融資の確約があること、もしくは融資に前向きであることを文書で提示してもらう

くどいようですが、ここまでやってもどのように評価されるかは審査員次第です。