スポンサーリンク

2月28日、中小企業庁が「ものづくり・商業・サービス経営力向上支援補助金」の公募開始を発表しました

3/1追記

2月28日、中小企業庁が「ものづくり・商業・サービス経営力向上支援補助金」の公募開始を発表しました。公募要領を解説しましたので、こちらもご覧ください

1/12追記

中小企業庁から「事前予告」が出たことにより、詳細な内容が明らかになりました。下記の記事もあわせてご覧ください。

12月15日の日刊工業新聞によると、平成29年度(2017年度)補正予算で執行される「ものづくり・商業・サービス経営力向上支援事業」では、「企業間データ活用型」という申し込み類型が新たに設けられるそうです。

この「企業間データ活用型」とはどういうものなのか、予想をしてみたいと思います。

【仮説1】かつての「共同設備投資」「連携体での取組」が名称を変えたものではないか

例えば前回(平成28年度補正)の公募では、連携体での取組として、複数の企業が共同でひとつの事業を申請することができました。それ以前には「共同設備投資」とも呼ばれていました。これの名称が変わったものではないかという推測ができます。

「連携体での取組」については、平成28年度補正での公募要領には下記のような説明がありました。

連携体での取組み

一般型での応募申請の場合、複数の者(補助対象者に限ります)が共同で一つの事業を申請することも可能です。ただし、以下の条件を満たすこと、かつ、応募申請時に各者の役割分担、資金分担を明らかにすることが必要です。

① 連携体に参加できるのは、5者までとします。なお、個者ごとの補助上限額は、1,000万円とし、連携体内で予算を流用することはできません(連携体の場合は補助上限額の増額はありません)。

② 【革新的サービス】、【ものづくり技術】をまたぐ連携も可能です。その場合は、幹事企業が応募申請する類型の応募申請書を使用してください。

③ 代表者が同一である、株式を支配している等、実質的(役員又は資本関係の重複がある場合)に同一の企業とみなされる者の連携はできません。

例えば、5社連携による申請の場合、「5社が共同で7,500万円の設備を購入し、5,000万円の補助金を申請する」といったことが可能です。ただし個社の補助上限額は1,000万円であるため、個社ごとの支出計画が必要です。なお、各社が機械装置を導入することになるので各社の所有権や共同での持分を規約等で決定することになるそうです。

ただし従来通りの「連携体での取り組み」という表現ではなく、わざわざ「企業間データ活用型」と名称を変えたことから、過去の条件と全く同じではないだろうという見方もできます。そこで参考となるのが、経済産業省や中小企業庁の動きです。

【仮説2】企業間の電子データ連携を推進する省庁の方針にそったものではないか

経済産業省は数年前より、企業間でデータを共有し、より高度な情報活用を目指す取り組みとして展開している「データ駆動型(ドリブン)イノベーション創出戦略協議会」を開き、企業がデータを取引する際に必要となるガイドラインを公表をしています。さらに企業間のデータ連携を超え、組織や分野間で新たなビジネスモデルの創出を目指しているようです。

このような取り組みをうけ、中小企業庁も、中小企業レベルでのデータ連携の可能性について模索しています。平成28年度では、中小企業等の業種の垣根を越えた企業間の電子データ連携に関する調査事業を、ITコーディネーター協会に委託をしています。

ITコーディネーター協会のホームページでは次のような説明がされています。

企業間の受発注業務を含むデータ連携については、FAX・電話等によりやり取りされているか、情報化されていても複数の独自システムが構築されているため、各企業や業界団体が個別に取り組んでも解決が難しい状況にあります。特に中小企業に対して、安価で利用しやすいビジネスデータ連携の情報基盤(インフラ)を提供することが中小企業の生産性をより一層向上させることが期待できます。

次回の「ものづくり・商業・サービス経営力向上支援事業」における「企業間データ活用型」は、このような経済産業省・中小企業庁の方針にそっている可能性もあります。こちらのほうが「企業間データ活用型」という名称にふさわしく思えますね。

【仮説3】IoT(コネクテッドインダストリーズ)のことではないか(1月8日追記)

すこし話は飛躍するかもしれませんが、平成30年度の税制改正大綱の中に「情報連携投資等促進税制」という新しい税制優遇措置が述べられています。これは別名「IoT投資税制」と呼ばれていますが、次のような説明がなされています。

「生産性を向上させる取組み」として、「データ連携・利活用を目的とする機器やソフトウェアに新規投資を行う場合、投資合計額の30%の特別償却または3%の税額控除(法人税額の15%が上限)を講じる」というもの。最低投資合計額は5000万円、適用期限は2021年3月末までの3年間。

ここに「データ連携・利活用を目的とする機器やソフトウェア」という言葉があります。これは次のように定義されています。

- 他の法人もしくは個人が収集もしくは保有をするデータまたは自らがセンサーを利用して新たに取得するデータを、既存の内部データとあわせて連携し、利活用すること

- 同一の企業グループに属する異なる法人間または同一の法人の異なる事業所間において、漏えいまたは既存をした場合に競争上不利益が生ずるおそれのあるデータを、外部ネットワークを通じて連携し、利活用すること

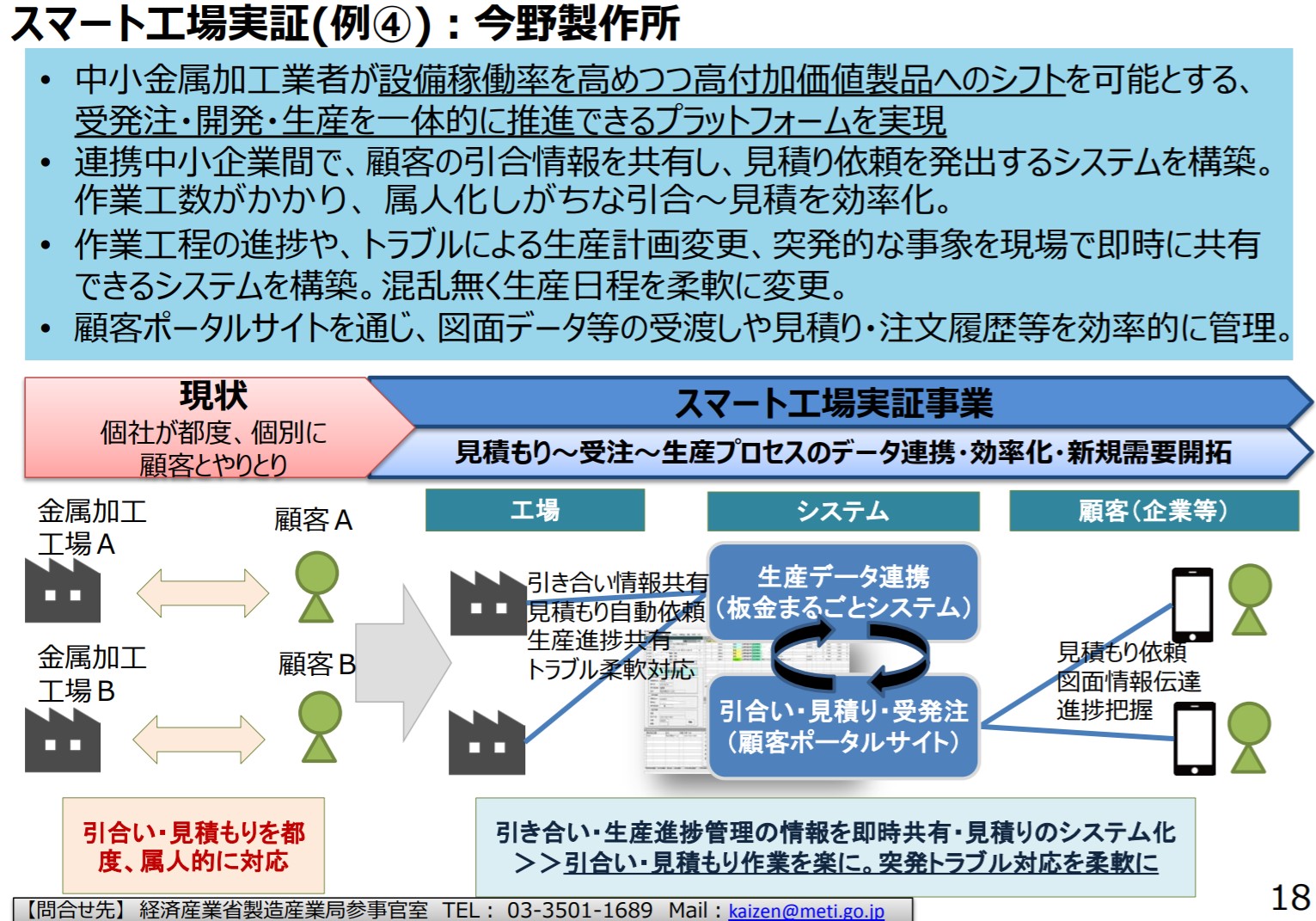

例えば中小製造業でも、経産省が次のような事例を、企業間IoT活用事例として公開しています(いまいち理解しづらい内容ですが)。こういう取り組みに対して減税をするというのが「IoT投資税制」なのですが、税制優遇措置だけではなく補助金の対象にもしようという考えなのかもしれません。

こういう取り組みを経産省では「コネクテッドインダストリーズ」と呼んで、IoT先進国ではるドイツやアメリカにキャッチアップしようとしているんですね。

しかし連携体での申請は難しい

ただ、このような連携体での取り組みは容易ではありません。公募要領が出てから申請締切までの短い時間に、複数企業の足並みをそろえることは容易ではありません。そのような背景があってか、かつて兵庫県の中小企業団体中央会では、「共同設備投資」や「連携体での取り組み」による応募は「ゼロではないが、ほとんどない」と話していたことがありました。

次回の「ものづくり・商業・サービス経営力向上支援事業」では、どのような公募条件が明らかになるのか、注視したいところです。

1/12追記

中小企業庁から「事前予告」が出たことにより、詳細な内容が明らかになりました。下記の記事もあわせてご覧ください。