おはようございます!マネジメントオフィスいまむらの今村敦剛です。

8月7日に、ものづくり補助金公募要領(一般型・グローバル展開型)1.0版が公開されました。今日はグローバル展開型で求められる4類型のうち、①類型:海外直接投資について、公募要領を読み解きます。

スポンサーリンク

①類型:海外直接投資について

そもそも「海外直接投資」ってなんのこと?

一番シンプルなのは、現地法人や現地工場を設立することだね。もっともそれだけではなく、海外企業のM&Aなども海外直接投資なのだけれども、グローバル展開型に関する公募要領の記述を見ていると、現法・現地工場のことっぽい気がするね。

じゃあ簡単に言うと、海外工場の設備投資費用の補助を受けるのがこの類型ってこと?

平たく言うとそうだろうね。もちろん設備投資だけというわけではないけどね。

①類型:海外直接投資の4つの条件

①累計では下記の4つの条件が指定されています。これは全部満たす必要があります。

- 国内事業と海外事業の双方を一体的に強化し、グローバルな製品・サービスの開発・提供体制を構築することで、国内拠点の生産性を高めるための事業であること

- 具体的には、国内に所在する本社を補助事業者とし、補助対象経費の2分の1以上が海外支店の補助対象経費となること、又は海外子会社(半数以上の発行済株式の総数又は出資価格の総額の2分の1以上を補助事業者が所有している、国外に所在する会社)の事業活動に対する外注費(本補助金の補助対象経費の範囲に限る。一般管理費は含まない。事業実施に不可欠な開発・試作にかかる業務等を想定)若しくは貸与する機械装置・システム構築費(本補助金の補助対象経費の範囲に限る。)に充てられること

- 国内事業所においても、単価50万円(税抜き)以上の海外事業と一体的な機械装置等を取得(設備投資)すること

- 応募申請時に、海外子会社等の事業概要・財務諸表・株主構成が分かる資料、実績報告時に、海外子会社等との委託(貸与)契約書とその事業完了報告書を追加提出すること

うーん、要件が多くて読むのも大変だねえ……。頑張って読んでみようか。まずは1つめの条件。

条件ひとつめ

国内事業と海外事業の双方を一体的に強化し、グローバルな製品・サービスの開発・提供体制を構築することで、国内拠点の生産性を高めるための事業であること

これってどういうイメージなの?

一般論だけど、国際分業体制のイメージじゃないかな。例えば、多品種少量で利幅が大きいものは日本で、大量生産品は新興国で生産するみたいな分業体制を取ってる企業はちらほらとありますよね。

この分業体制にはどんなメリットがあるの?

顧客に対しては「うちに注文してくれたら、多品種少量品も量産品も全部ワンストップで納品できますよ。量産品も海外で作るから低コストで安心!」って言えるようになるよね。お客さんからすれば、注文窓口は1つでいいし、海外事業者との交渉の手間も省けるし、もしかしたら為替リスクなんかも取らなくて済むかもしれないよね。

なるほどね。これが「グローバルな製品の提供体制」ってことなのね。そしてこうした体制の強化、構築をして、国内拠点の生産性を高めるための事業である必要があるってことだね。

ここで注目したいのが「国内拠点の生産性を高めるための事業」ってフレーズだね。国際分業体制は構築するけど、海外ではなく国内拠点の生産性向上のための取り組みってことだからね。

どういうこと?

ものづくり補助金でいう「生産性」とは付加価値額の年率3%以上向上のことと読み替えることができるから、"革新的な"分業体制を敷くことで、国内本社の付加価値額が上がる取り組み、ということなんだろうね。

海外と一体的な取り組みをすることで、海外だけでなく国内も生産性が高まる取り組みってことね。じゃあ2つ目の条件を見てみよう。

条件ふたつめ

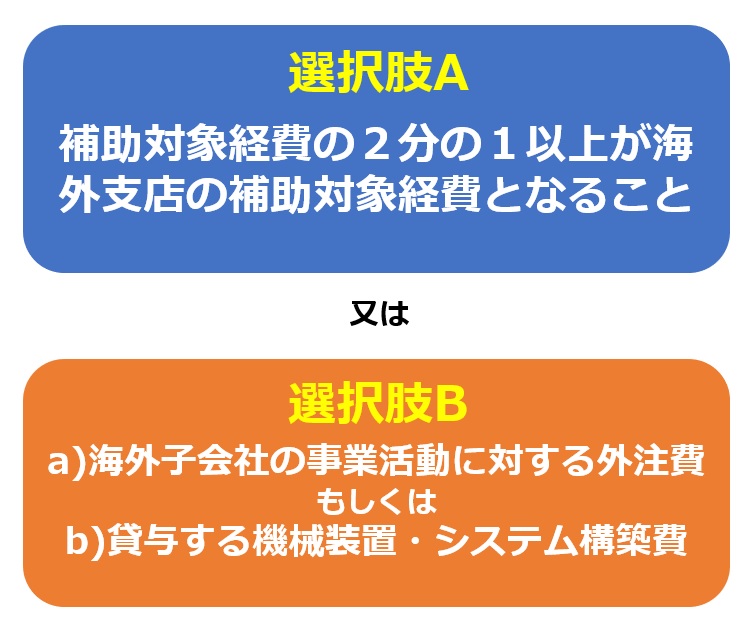

具体的には、国内に所在する本社を補助事業者とし、補助対象経費の2分の1以上が海外支店の補助対象経費となること、又は海外子会社(半数以上の発行済株式の総数又は出資価格の総額の2分の1以上を補助事業者が所有している、国外に所在する会社)の事業活動に対する外注費(本補助金の補助対象経費の範囲に限る。一般管理費は含まない。事業実施に不可欠な開発・試作にかかる業務等を想定)若しくは貸与する機械装置・システム構築費(本補助金の補助対象経費の範囲に限る。)に充てられること

うーん、この文章、頭に入ってこない……。

「又は」「若しくは」という独特の法令用語の規則がわからないと正しく読めないヤツだね。といっても僕の解釈も絶対に正しいという自信はないんだけど、こういうことではないかと……。(構造の理解を優先するために簡略化しています)

複雑すぎる!つまり、選択肢AとBがあって、Bにはさらにa)とb)の選択肢がある、ということ?

たぶんね。これはあくまでも当社の解釈なので、心配な人はコールセンターに確認をしてください。

まず選択肢Aから解説してよ。

「補助対象経費の2分の1以上が海外支店の補助対象経費となること」なので、日本側と海外側とでわけて投資をするパターンだろうね。日本でも設備投資するし、海外でも設備投資をするなどというパターンだと思うよ。

じゃあ選択肢Bは、海外だけでの投資のパターンなの?

海外だけでの投資はダメだね。最低でも単価50万円以上の設備投資は本社側でする必要があると書いているからね。だから「海外側では2分の1ほども必要ない」というケースか、もしくは「開発行為を海外子会社に丸投げする」というケースなのかな。ちなみに外注費に関しては「グローバル展開型において、海外子会社が主たる補助事業実施主体となる場合に限り、本事業の補助対象経費の区分に該当する費用において、経費総額の過半を海外子会社に外注することが可能です。」と書いているね(公募要領P13)。ここから「開発行為を海外子会社に丸投げできる」と解釈できると思いますよ。

開発行為の丸投げってどんなイメージなのかなあ?

公募要領には「事業実施に不可欠な開発・試作にかかる業務等を想定」って書いているね。例えば新製品の試作品を海外子会社に作らせてしまうとかかな。

海外側での設備投資で計上する補助対象経費は、機械装置・システム構築費でいいのかな?

公募要領の「機械装置・システム構築費」のところを見ると、「グローバル展開型において、海外子会社が主たる補助事業実施主体とな

る場合に限り、本事業で購入した機械装置等について貸与の契約を締結した上で、海外子会社に貸与することも可能です」とあるね。「貸与も可能です」なので、貸与じゃなくてもいいと読めるんだけど、ここはコールセンターに問い合わせたところ「貸与は必須で、貸与以外の形態は認められない」と回答があったんだよね。

る場合に限り、本事業で購入した機械装置等について貸与の契約を締結した上で、海外子会社に貸与することも可能です」とあるね。「貸与も可能です」なので、貸与じゃなくてもいいと読めるんだけど、ここはコールセンターに問い合わせたところ「貸与は必須で、貸与以外の形態は認められない」と回答があったんだよね。

えーっ、「貸与が可能」という文面から「貸与は必須」とは読めないよね。

そうだよね。ちょっとこのあたりは「よくある質問」などの追加の情報を待ちたいよね。グローバル展開型も始まったばかりで、コールセンターも混乱しているかもしれないし。(というわけでこの情報は鵜呑みにしないでください)

「貸与」だろうが「購入」だろうが、海外に設備を設置する場合、海外の工場まで確定監査で機械装置を見に来るってことなの?

さあどうだろうね……現行のルールだと見に来るんじゃないかと思うけど……。このご時世で、海外までわざわざ見に来るのかなあ。

条件みっつめ

条件が複雑かつあいまいすぎて理解できたかどうか悩ましいところだけど、①類型のみっつめの条件にいこうか。

国内事業所においても、単価50万円(税抜き)以上の海外事業と一体的な機械装置等を取得(設備投資)すること

これがさっきの「海外だけの投資ではダメ」の理由なんだね。

そうだね。そのうえで「海外事業と一体的な機械装置等を取得(設備投資)すること」とあるので、国内の投資と海外事業との関連性を明確にしなければならないだろうね。

うーん、そう考えると、海外も国内もどっちも設備投資するというケースが最もしっくり来るんだろうね。

国際分業のイメージだから、そうなるのが自然だろうね。

条件よっつめ

応募申請時に、海外子会社等の事業概要・財務諸表・株主構成が分かる資料、実績報告時に、海外子会社等との委託(貸与)契約書とその事業完了報告書を追加提出すること

これは提出書類のことだね。

「実績報告時に、海外子会社等との委託(貸与)契約書を追加提出」って書いているね。カッコ書きになっているけど、ここでいう「委託」と「貸与」って同じこと?違うことを指してるの?

普通に考えると「委託」と「貸与」は違うと思うけど、はっきりわからないんですよね。委託は開発行為を丸投げする場合のことで、貸与は設備を貸し出すことの場合なのかな。このあたりは「よくある質問」を待つか、コールセンターに問い合わせるしかないだろうね。

「事業完了報告書を追加提出」とあるのは、ものづくり補助金の事業実施報告書とは別に、事業完了報告書を海外子会社から日本本社に向けて提出する必要があるということ?

そうだろうね。条件のふたつめにも書いているけど、あくまでも「国内に所在する本社が補助事業者」なんですよ。ものづくり補助金の補助事業実施・実績報告を事務局に出す責任があるのは国内本社で、それとは別に事業完了報告書を海外子会社に提出させる必要があるんだと読めるね。

複雑だしわからないことが多すぎてヘトヘトになるね……。

海外単独の投資ではダメ。必ず日本と海外の両方での投資が必要

つまりまとめると、①類型では、海外単独の投資ではダメなんだね。

そうだね。一般論ですが、海外子会社とはいえ海外で取引を完結させるという取引形態もあるんですよね(海外子会社が現地の日系・欧米系企業と取引するパターン)。コロナ禍では、サプライチェーンが長いことがリスクであるということがわかったので、これからは地産地消的な現地取引で、サプライチェーンをできるだけ短くするという方がリスク低減に役立つという考え方もあるね。

それは今回のグローバル展開型ではサポートされないのかな?

国内投資をどう絡めるかがポイントだろうね。まあ、ものづくり補助金は日本国政府による補助金施策だから、海外で事業が完結するもので、日本経済に還元されないものは対象外となっても仕方がないだろうけどね……。