おはようございます!マネジメントオフィスいまむらの今村敦剛です。

10月25日の新聞各紙で、財務省が中小企業支援を厳格化する必要性があることを挙げたという報道がありました。財務省は財政制度等審議会でこのような意見を表明したそうです。財政制度等審議会の資料が公開されていましたので、見ていきたいと思います。

スポンサーリンク

そもそも財政制度等審議会とは?

そもそも「財政制度等審議会」ってどんな審議会なんでしょうね。結論から言うと「財務大臣の諮問機関であり、財政制度や予算のあり方について提言をするが、法的拘束力はもたない機関」ということでしょうか。以下、引用です。

日本の国の予算,決算および会計の制度に関する重要な事項について調査審議するため,財務省の付属機関として設けられている財務大臣の諮問機関で,1950年に発足した。(中略)公債政策,財政硬直化対策,財政による資源配分政策など基本的な財政制度や各年度の予算のあり方などについて重要な勧告や提言を行なっている。

(出典 ブリタニカ国際大百科事典)※文中の赤字は筆者

「審議会」についても知っておいたほうがよさそうです。以下、引用です。

審議会とは、行政機関が意思決定を行う際に意見を求める合議制の機関である。審議会は、国においては、省、委員会、庁に、法律の定める所掌事務の範囲内で、法律または政令の定めるところによって設置することができる(国家行政組織法8条)。

(中略)審議会の意思決定(意見、答申)は、行政内部において意味をもつにとどまる。審議会は対外的決定権をもたない。この点で行政委員会とは異なる。審議会の意見(答申)が、意見を求めた行政機関を法的に拘束するかどうかによって、審議会は、諮問機関(法的拘束力をもたない)と参与機関(法的拘束力をもつ)に分類される。

(出典 小学館 日本大百科全書(ニッポニカ))※文中の赤字は筆者

令和元年10月23日開催 財政制度等審議会 議題「中小企業、エネルギー・環境」について

報道された「ものづくり補助金」への提言等に関する資料は、下記のページから閲覧できるようです。

以下に中小企業政策への提言に関する部分を抜粋して解説したいと思います。

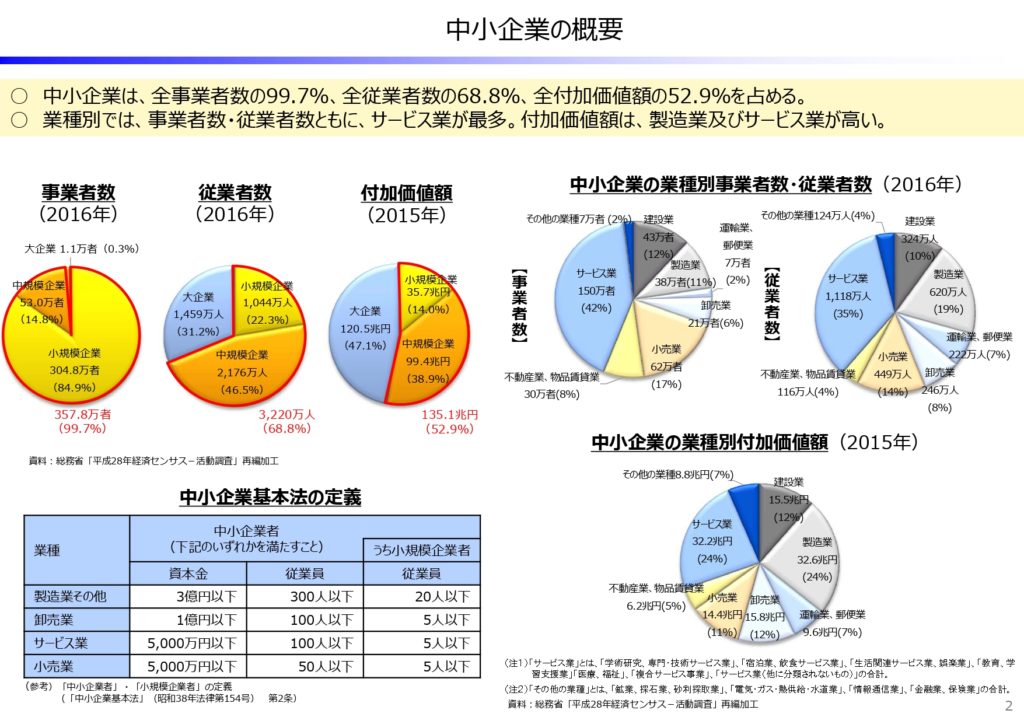

中小企業の概要

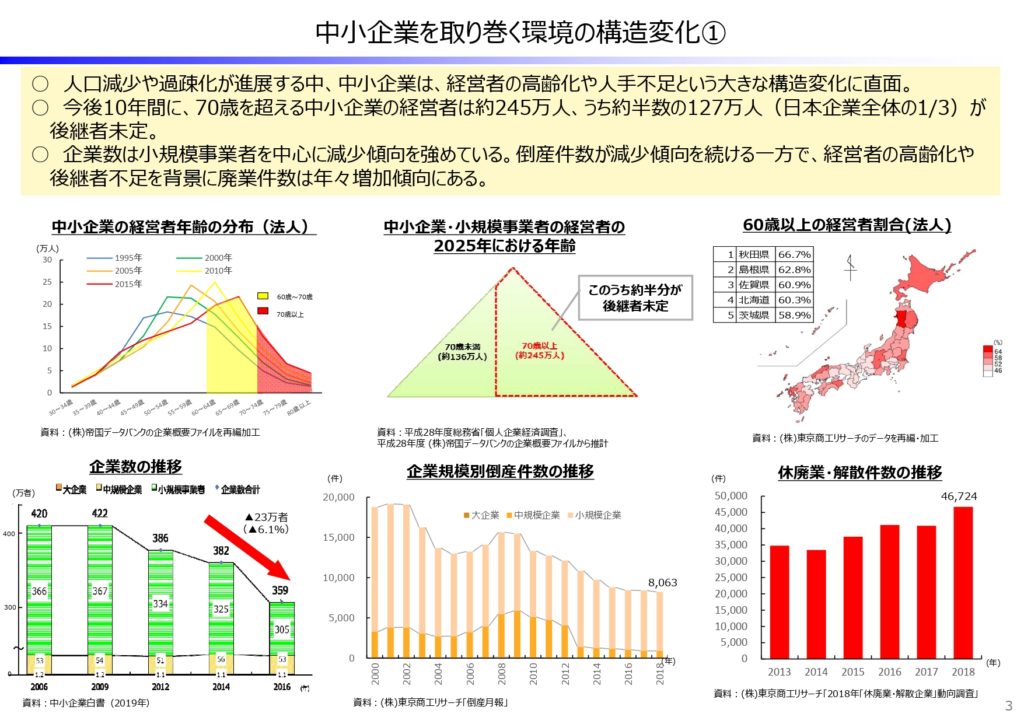

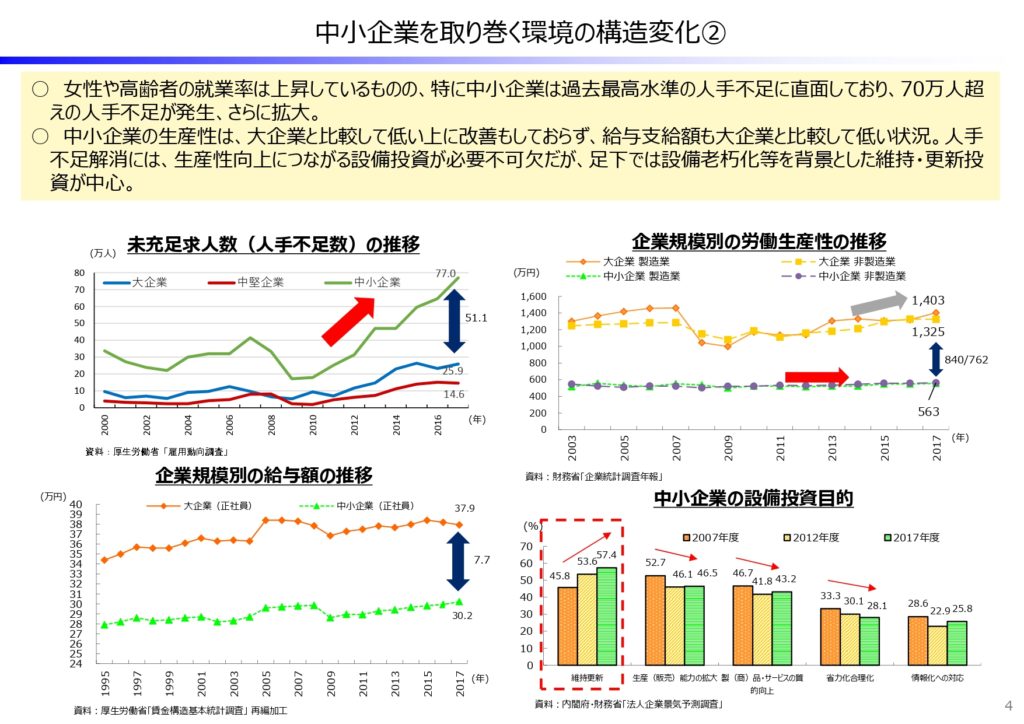

まず冒頭の3スライドで、中小企業の概要とそれを取り巻く環境について説明をしています。一言でまとめると、少子高齢化社会に直面し、中小企業も①経営者の高齢化による廃業、②人手不足、が加速していると述べています。人手不足への対応として設備投資による生産性向上だが、設備老朽化を背景とした維持・更新が中心であると述べられています。

中小企業予算の方向性

このあたりから中小企業予算に対する分析や提言となっています。

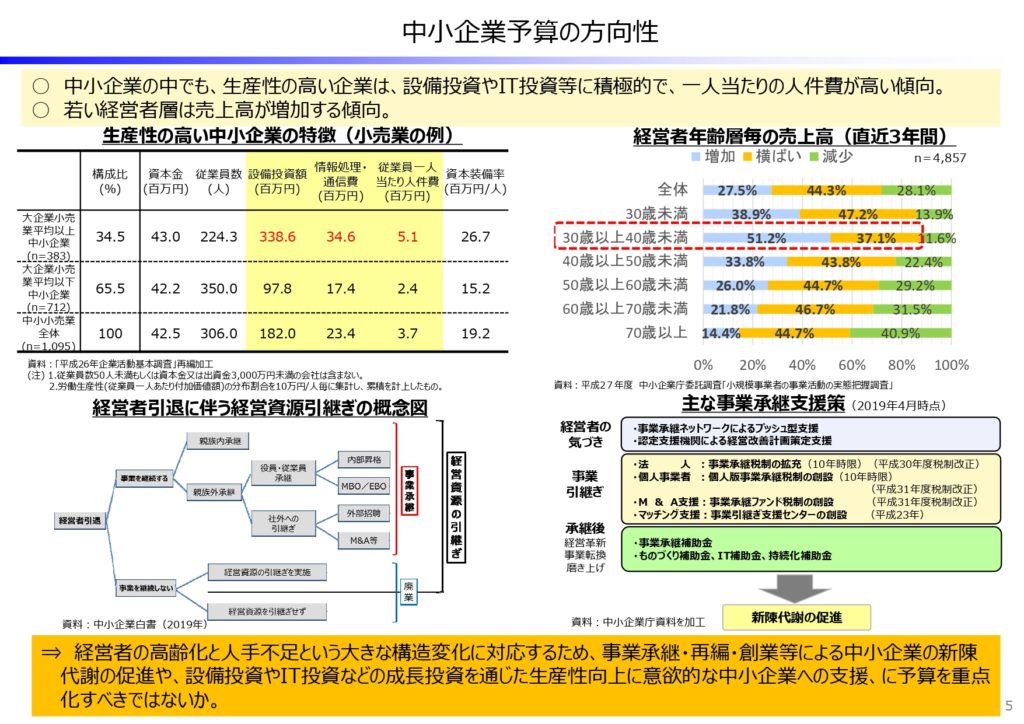

まず下記のスライドでは、結論として「 経営者の⾼齢化と⼈⼿不⾜という⼤きな構造変化に対応するため、事業承継・再編・創業等による中⼩企業の新陳代謝の促進や、設備投資やIT投資などの成⻑投資を通じた⽣産性向上に意欲的な中⼩企業への⽀援、に予算を重点化すべきではないか。」と書かれています。

「事業承継・再編・創業等による中⼩企業の新陳代謝の促進」をすべきという提言の根拠は、「経営者年齢層ごとの売上高(直近3カ年)」のグラフなのでしょう。確かに30歳~40歳の層で最も売上高が増加しています。

一方「設備投資やIT投資などの成⻑投資を通じた⽣産性向上に意欲的な中⼩企業への⽀援」をすべきという提言の根拠は、「生産性の高い中小企業の特徴(小売業の例)」の表なのでしょう。この表の正しい見方が今ひとつ資料だけではわからないのですが、小売業の例を挙げながら中小企業全体を語っているように見えて、飛躍を感じます。従業員数50⼈未満もしくは資本⾦⼜は出資⾦3,000万円未満の会社も含んでいませんしね。

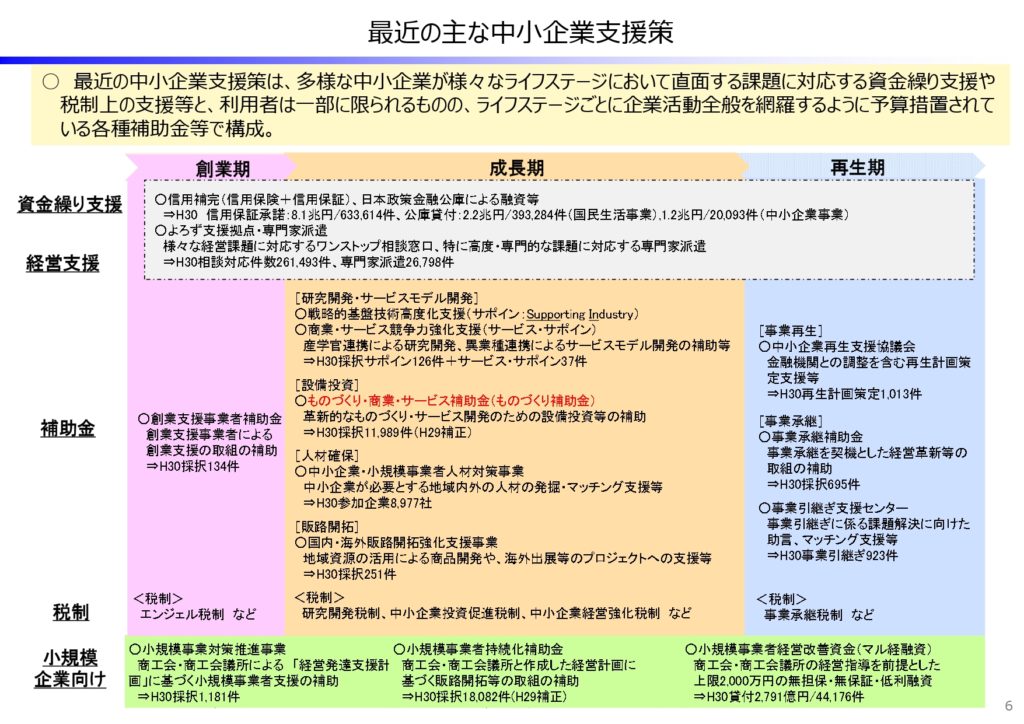

「最近の主な中小企業支援策」が挙げられていますが、「ものづくり補助金」が赤字で強調されていて、これから「ものづくり補助金」についてツッコむぞ!という審議会の意志を感じとることができます。

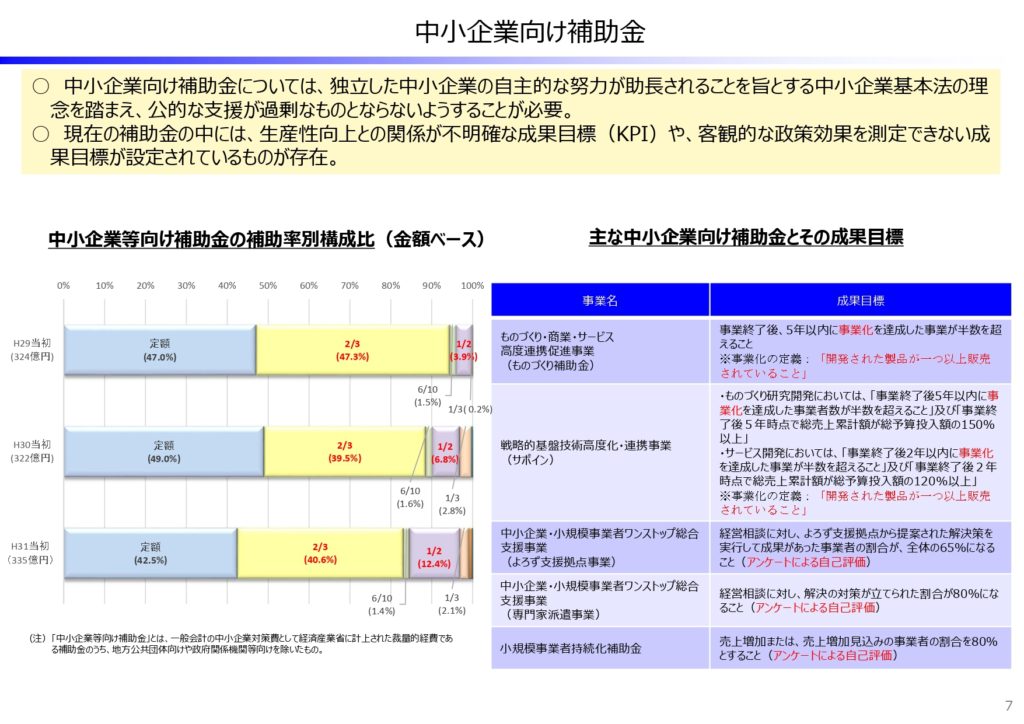

「中小企業向け補助金」について

まとめの一つに「中⼩企業向け補助⾦については、独⽴した中⼩企業の⾃主的な努⼒が助⻑されることを旨とする中⼩企業基本法の理念を踏まえ、公的な⽀援が過剰なものとならないようすることが必要。」とありますね。これの根拠となっているのが「中小企業向け補助率別構成比(金額ベース)」のグラフなのでしょう。2/3と1/2が赤字で強調されています。これで何を言いたいのか、資料だけでは判断つきにくいのですが、「公的支援が過剰なものにならないようにすることが必要」とあるところから推察すると、2/3は(もしくは1/2でも)バラまきすぎだろうと言いたいのでしょうかね。

もうひとつ「現在の補助⾦の中には、⽣産性向上との関係が不明確な成果⽬標(KPI)や、客観的な政策効果を測定できない成果⽬標が設定されているものが存在。」とあります。これは「主な中小企業向け補助金とその成果目標」の表を見ると、審議会が言いたいことがよくわかります。KPIがよくない、測定の方法が自己評価なのがよくない、という主張でしょうね。

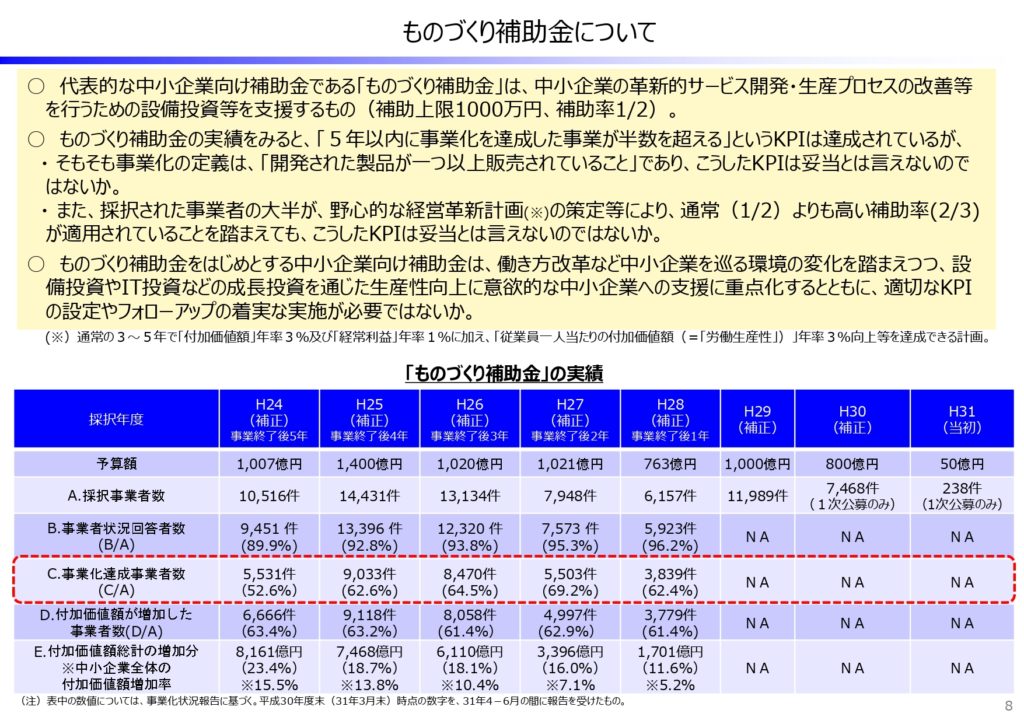

「ものづくり補助金」について

こういう文脈の中で「ものづくり補助金」について名指しで指摘をしています。これまでの文脈から推察すると、下記のようなことを言いたいのではないか?と勝手に思っています。

- 「5年以内に事業化を達成した事業が半数を超える」というKPIは妥当ではない

- KPIが甘い割に補助率2/3も出すなんて、過剰な公的支援ではないか

- 「革新」と言ってはいるが、製品が1個しか売れていなくても「革新」というのはどうなのか

- 設備投資やIT投資などの成⻑投資を通じた⽣産性向上に意欲的な中⼩企業への⽀援に重点化するべき(現実は老朽化設備の維持・更新には交付しているのではないか)

審議会の提言は根拠に乏しい主張と感じる

これは僕の独断と偏見ですが、審議会の提言は根拠に乏しいと感じます。まず結論の一つとして「設備投資やIT投資などの成⻑投資を通じた⽣産性向上に意欲的な中⼩企業への⽀援」をすべきとありますが、前述のとおり根拠資料は小売業(しかも従業員数50⼈未満もしくは資本⾦⼜は出資⾦3,000万円未満は除外)を例に上げたものです。一部の小売業をもって中小企業全体を語るのは飛躍でしょう。

また、審議会の提言は「生産性向上に意欲的な中小企業を支援」です。生産性向上に意欲的な企業に補助金を交付すれば(因)、生産性は高まる(果)と思っているのでしょうが、これは意図的なのか、因果と相関を混同している可能性があります。そもそも根拠資料からも「生産性向上と投資意欲」に関連性があるとは読めません。。仮に根拠資料で、生産性向上と投資意欲の間に関係性が見られたとしても、生産性がもともと高い企業だから(因)、投資意欲がある(果)と資料を読むことも可能です。因果と相関を混同してはいけないというのは、分析の基本中の基本です。

仮に「投資意欲があるから生産性向上する」というのが正しいとして、どうやって「投資意欲がある」という企業を選別するのかという方法論も謎です。おそらく文脈からは、単なる老朽設備の更新に補助金を出すな、と言いたいのでしょうが、書面による審査だけではそれを見抜くことは困難でしょう。

法的拘束力のない提言を、どこまで反映するか

財政制度等審議会は諮問機関ですから、提言には法的拘束力はありません。ですので、ここで財務省が提言をしたことがすぐさま採用され、来年度以降の中小企業政策に反映されるとは言えません。この提言を踏まえてどうするかは、経産省や内閣が(省庁間の力関係や政局の動向なども考慮した上で)判断することになるのでしょう。

ここからは個人的な邪推になりますが、ものづくり補助金は選挙で与党の成果を顕示するために(演説などで)よく名前が挙げられる施策である上、首相自らもこの施策を名指しで言及するほどの「著名な」施策です。政治的にも利用価値があるのでしょうから、そう簡単にはなくならないと思っています。審議会の指摘も、あくまでも運用方法の見直しであり、制度の廃止にまでは踏み込んでいません。

財務省の分析も甘いと思いますが、その言わんとする事には一理あります。革新的というストーリーで装飾されてはいるけれども、実態は「老朽設備更新」というケースも相当数あると思います。この点については平成27年度の行政事業レビューでも、外部有識者から厳しい指摘がありました。このときも「革新的な設備投資やサービス開発等に政策資源を特化すべき」という結論になっています。

経産省・中小企業庁はそういう行政事業レビューにおける指摘にも関わらず、その後も制度を大きく変えないまま、7年間運用しています。これも結構すごいというか、ある意味で図太いことのように思います。単なるバラまきになってはいないか、本当に中小企業の経営革新を後押しする施策になっているかということは、この提言を機に「経営革新を促進する」という中小企業庁の任務の基本に立ち返り、制度を刷新してもよいのではないかと思います。