おはようございます!マネジメントオフィスいまむらの今村敦剛です。

例えば年間の売上高が2,000万円しかないのに補助金6,000万円満額を狙いに行くような、売上高に対して過大な投資とみなされる事業計画等は、事業再構築補助金の審査では評価されないと考えます。なぜなら、資金調達や返済の実現性について疑われる可能性が高いからです。

スポンサーリンク

動画でも解説しています(無料・登録不要)

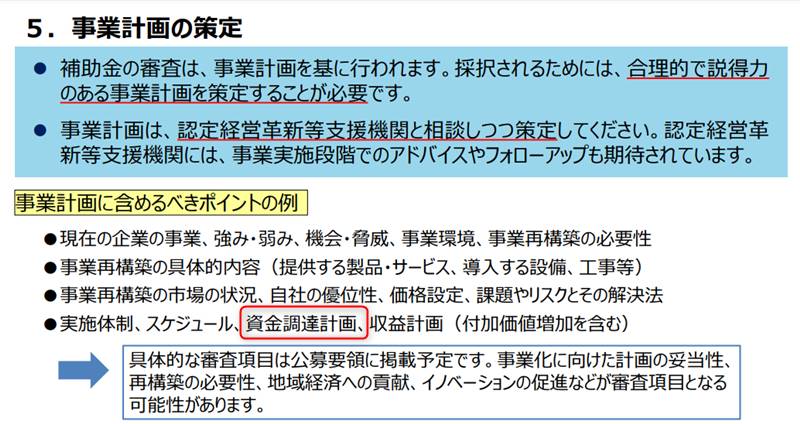

事業再構築補助金では資金調達計画が「事業計画に含めるべきポイント」に

2月15日に公開された「事業再構築補助金の概要」には、資金調達計画が「事業計画に含めるべきポイント」に挙げられています。具体的に言えば、事業再構築を行うにあたって、自己資金でやるのか融資でやるのか、融資でやるならどこの金融機関からいくら借りて、利率は何%で、返済期間は何年で……ということを明確にする必要があるのですが、ここではもちろんその「実現性」についても審査で評価されるでしょう。つまり「本当にそれだけの額を融通できるのか?」「借りたとしても返済できるのか?」ということが審査で問われるということです。

なぜ資金調達計画のようなものが補助金の審査で評価されるかというと、補助金は後払いであり、設備投資等のお金は先に払う必要があるからです。補助金が入金されるまでの間はつなぎ融資を受けるなどして、資金繰りを確実にしないといけません。もちろん借りたお金は何年かかけて返済しなければなりません。したがって補助額の大きな補助金制度では「本当にそれだけの額を融通できるの?」「借りたとしても返済できるの?」という実現性は、かなり審査で重要視されます。

事業再構築補助金では、補助金額が3,000万円を超える案件は、金融機関も参加して計画を策定することがマストになっています。大きな案件ほど融資の問題、資金繰りの問題も大きくなりますから、あらかじめ金融機関を巻き込む仕組みにしているのでしょう。こうした点からも、事業再構築補助金で資金調達の実現性が重視されるだろうということが伺えます。

事業再構築補助金では、売上高に対して過大な投資であれば採択可能性はかなり低くなると予測される

資金調達能力や返済能力に関する審査の着眼点の一つに、「売上高に対して過大な投資ではないか」というものがあります。具体的には「借入金月商倍率」という指標ですが、金融機関で融資を受ける際の審査でも考慮される指標の一つです。これは、借入金が月間売上高(月商)の何ヶ月分に相当するかという指標であり、大きくなればなるほど危険とみなされます。

借入金月商倍率

借入金月商倍率=借入金総額÷月平均売上高

例えば年間売上高1億2千万円の会社があるとします。その会社には3,000万円の借り入れがあるとします。そこに新たに2,000万円を借りようと計画しています。この場合、借入金月商倍率の計算は、(3,000万円+2,000万円)÷(12,000万円÷12)=5、となります。つまり月商の5ヶ月分の借入金を抱えることになる、ということです。

月商の何ヶ月分以上が危険水準なのかは、業種によっても異なりますので一概には言えませんが、概ね3~5ヶ月分を超えると要注意とみなされることが一般的ではないかと思います。事業再構築補助金の審査でも、やはり現在の自社の月商の3~5ヶ月分を超えるような融資を伴う計画の場合は、資金調達能力に疑いありとみなされて、採択可能性が低くなるのではないかと考えます。

事業再構築補助金では、簡易キャッシュフローが返済額を下回っていれば採択可能性はかなり低くなると予測される

借入金月商倍率以外にも、返済能力を測る指標としては、簡易キャッシュフローに基づく返済能力の計算もあります。簡易キャッシュフローとは次のようなものです。この簡易キャッシュフローが、年間の借入金返済額よりも小さければ、返済能力がないとみなされることが一般的です。

簡易キャッシュフロー

簡易キャッシュフロー=当期純利益+減価償却費

借入金の返済額は企業にとっては経費ではないので、基本的には利益として残ったお金から返済するはずですよね(税金も払わないといけませんが)。ただし経費のうち減価償却費は、現金支出を伴わない費用ですので、手元のお金として計算に入れます。つまり上記の式で計算される簡易キャッシュフローとは、返済の原資と言ってもよいでしょう。

この「返済の原資」よりも借入金の返済額が大きければ、現預金を取り崩さない限り返済できません。こうした状況は返済能力に不安があると、金融機関では一般的に判断をします。先程の「借入金月商比率」よりも、簡易キャッシュフローを用いた返済能力の評価のほうが、最近では一般的ではないかと思います。

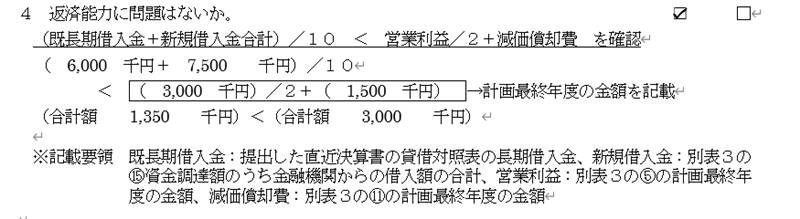

経営革新計画では簡易キャッシュフローを元にした返済能力チェックがある

簡易キャッシュフローに基づいた返済能力の評価は、何も金融機関しかやっていないというわけではありません。中小企業庁では「経営革新計画」という、いわば事業再構築補助金の先輩格の施策といってもいい施策を長年運用しています。(ちなみに「経営革新計画」は、事業再構築補助金と同じ部署である中小企業庁技術・経営革新課が主管部門です)

経営革新計画では、返済能力について次のような式で確認することが求められています。これは、簡易キャッシュフローをもとにした指標とほぼ同じ考えです。事業再構築補助金でも、こうした観点から返済能力をチェックされる可能性はありうるでしょう。

事業再構築補助金では「身の丈にあった投資計画」が評価されるだろう

数千万円レベルの投資とそれ相応の資金調達がありうる事業再構築補助金では、審査側が申請企業の資金調達能力・返済能力について評価をすることは、ほぼ確実だと考えます。

というわけでまとめると、次のような計画は評価がされにくいと当社では想定しています。

- 借入金月商倍率が3~5ヶ月を超えるような借入を行う場合

- 簡易キャッシュフロー額が年間の返済額を下まわるような場合

- じゅうぶんな現預金がないにもかかわらず、自己資金による計画を立てている場合

事業再構築補助金は補助金額の上限が、中小企業通常枠の場合は6,000万円と高額です。だからといって、年間の売上高が2,000万円しかないのに、6,000万円満額を狙いに行くような事業計画は、評価されないと当社では考えます。(それ以前の問題でして、融資もまずおりないでしょう)

「6,000万円もらえるんだから、満額申請しなきゃ損だ」という考えは、人情としてはわかりますが、実際の審査の場では実現性を厳しく見られるはずですので、身の丈にあった投資計画をたてるほうが、結果としては採択の可能性も高まるのではないかと思います。