おはようございます!マネジメントオフィスいまむらの今村敦剛です。

8月4日、事業再構築補助金事務局は、3次公募の公募要領1.1版を公開しました。前版(1.0版)との違いを解説しますが、結論を言うと、緊急事態宣言特別枠、大規模賃金引上枠、売上減少要件の代用として付加価値額を使う3つのケースに限って関係する変更です。

スポンサーリンク

8月緊急事態宣言の対象地域に埼玉、千葉、神奈川、大阪が追加

緊急事態宣言特別枠の対象として、公募要領3ページ目の下記の赤字の部分が追加になりました。この8月2日から発令された緊急事態宣言(1府3県)の影響を受けた事業者も、緊急事態宣言特別枠の対象になります。

令和3年の国による緊急事態宣言(新型インフルエンザ等対策特別措置法(平成24年法律第31号)第32条第1項の規定に基づき、①令和3年1月から3月にかけて、栃木県、埼玉県、東京都、千葉県、神奈川県、岐阜県、愛知県、京都府、大阪府、兵庫県、福岡県に対して発出されたもの、②令和3年4月から6月にかけて、北海道、東京都、愛知県、京都府、大阪府、兵庫県、岡山県、広島県、福岡県、沖縄県に発出されたもの(沖縄県については8月まで延長)、③令和3年7月から8月にかけて、東京都に発出されたもの、④令和3年8月に埼玉県、千葉県、神奈川県、大阪府に発出されたものをいう(以下同じ))に伴う飲食店の時短営業や不要不急の外出・移動の自粛等により影響を受けた事業者に対する措置として、緊急事態宣言特別枠を設けております。要件に合致すれば、地域や業種は問いません

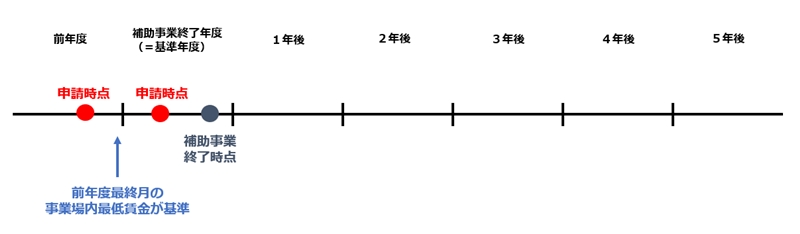

賃金引上要件の基準(いつの時点の事業場内最低賃金が基準なのか)の明示

大規模賃金引上枠の要件の一つである「賃金引上要件」について、下記の一文が追加になりました。いつの時点の事業場内最低賃金が基準なのかが明確になりました。

補助事業実施期間の終了時点を含む事業年度の前年度の終了月の事業場内最低賃金を基準とします。ただし、当該事業場内最低賃金が、申請時点の事業場内最低賃金を下回る場合には、申請時点の事業場内最低賃金を基準とします。

これは下記のように考えるのだと思われます。基準となるのは、補助事業実施期間の終了時点を含む事業年度が、いわゆる「基準年度」です。その前年度の終了月(青矢印の月)の事業場内最低賃金が基準のようです。ただし、申請時点の事業場内最低賃金を下回る場合には、申請時点の事業場内最低賃金を基準となります。申請時点は、前年度最終月よりも先に来る場合も、あとに来る場合もありますが、いずれのケースにせよ、申請時点の事業場内最低賃金を下回る場合には申請時点の事業場内最低賃金が基準となるようです。

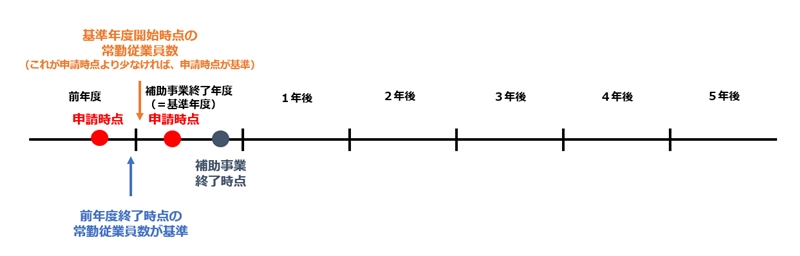

従業員増員要件の基準(いつの時点の従業員数が基準なのか)の明示

これも大規模賃金引上枠の要件の一つである「従業員増員要件件」について、公募要領17ページの下記の赤字の部分が変更になりました。いつの時点の従業員数が基準なのかが明確になりました。

補助事業実施期間の終了時点を含む事業年度の前年度の終了時点の常勤従業員数を基準とします。。ただし、補助事業実施期間の終了時点を含む事業年度開始時点の常勤従業員数が、申請時点の常勤従業員数を下回る場合には、申請時点の常勤従業員数を基準とします。

(1.0版では、上記の赤字の部分は「開始時点」だった)

これの考え方は下記のとおりです。これも非常に複雑ですね。大規模賃金引上枠に申請する企業は、前年度終了時点、基準年度開始時点、申請時点の常勤従業員数をまず算出して、一つ一つ確かめる必要があるでしょう。

付加価値額減少で要件を満たす場合の減価償却費の考え方明示

付加価値額の減少により売上減少要件を満たす場合に、どういう資料を提出しないといけないのかが公募要領P39に書かれています。これの減価償却費について、下記の赤字の部分が追加になりました。

付加価値額の減少により要件を満たす場合には、月別の営業利益、人件費、減価償却費(期中に購入した設備等の減価償却費については、購入した日から決算日までを月数で按分した金額)を確認するため、年度の確定申告が済んでいるかどうかにかかわらず、これらの情報がわかる資料(試算表等の確定申告の基礎となる書類)の添付が必要となります。

固定資産を期中(期首と期末の間)取得した場合においては、減価償却費を取得日から決算日まで月数で割って計算するのが経理処理のお約束です。このお約束にしたがって付加価値額を計算し、その証拠書類を提出せよ、ということでしょう。取得年度の確定申告が済んでいれば証拠書類を提出することは容易ですが、確定申告前であれば何をどう出すのか、税理士さんに相談するのがよいでしょう。