おはようございます!マネジメントオフィスいまむらの今村敦剛です。

企業不祥事解説シリーズ、今回はポールトゥウィンホールディングスのグループ会社における金融・会計不正について、今年の9月14日に公開されたばかりの第三者報告書を読んで見たいと思います。

スポンサーリンク

ご注意事項

この記事のスタンスは「罪を憎んで人を憎まず」です。不祥事の当事者をさらし挙げたり、けなしたりする意図はありません。第三者委員会の報告書内容をただ紹介するだけです。根拠に基づかない独自の解釈や評価は一切しません。

動画でも解説しています(無料・登録不要)

前回の記事はこちら

-

-

【企業不祥事解説シリーズ】代表が偽の契約書を作って会社のお金を着服?(1)

おはようございます!マネジメントオフィスいまむらの今村敦剛です。 企業不祥事解説シリーズ、今回はポールトゥウィンホールディングスのグループ会社における金融・会計不正について、今年の9月14日に公開され ...

続きを見る

今回参照した特別調査委員会第三者報告書

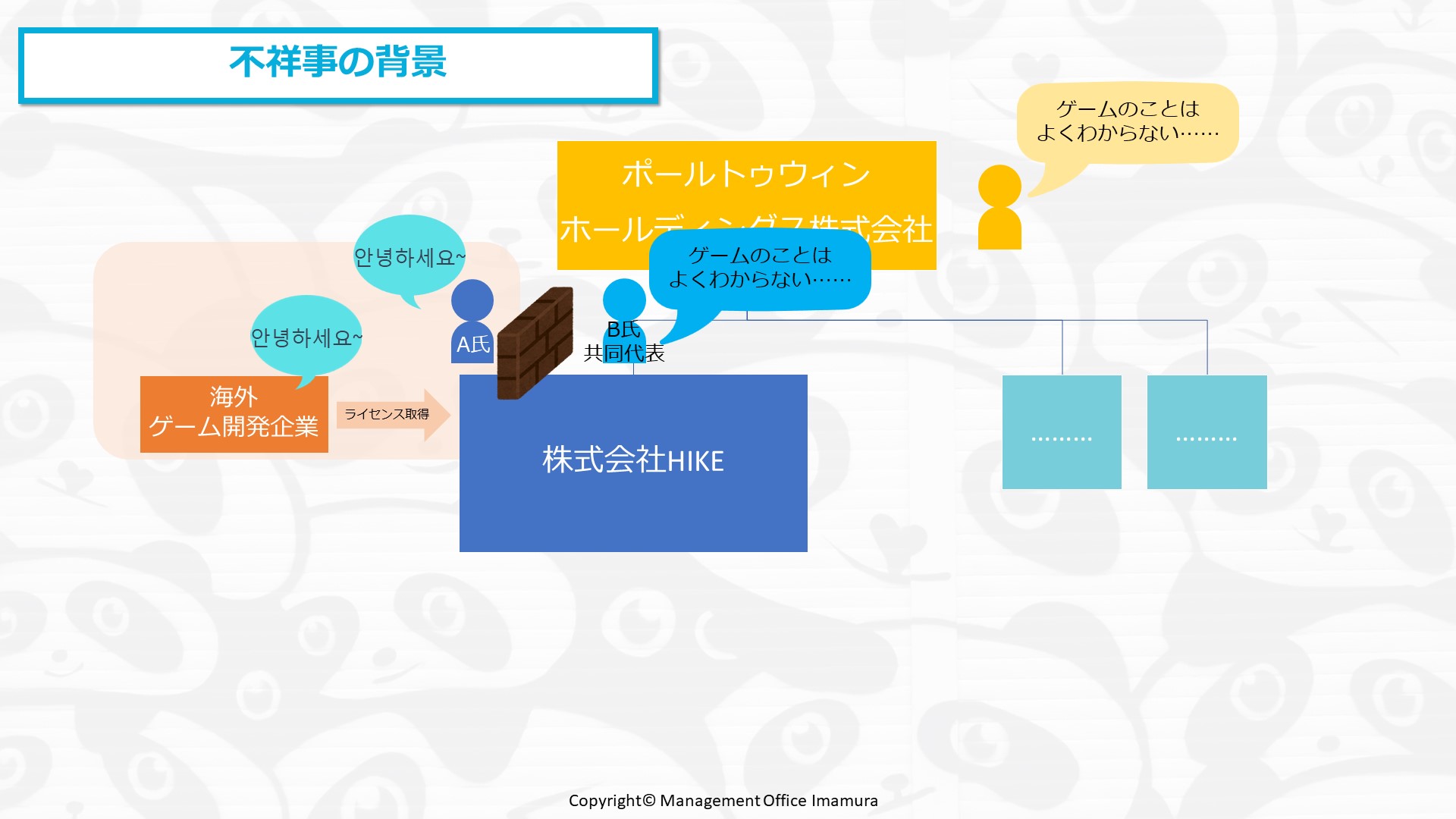

不祥事が起きた背景

今回の不祥事がどういう背景から起きたのか、報告書に基づいて説明しましょう。

まずHIKE社は主に韓国のゲーム会社からライセンスを購入していたようです。その交渉を担当していたのは、韓国語が堪能なAさんでした。Aさんは言語の壁を利用して、一人で商談を進め、その中で大きな権限を持っていました。他の人が介入する余地がなかったため、HIKE社のゲーム事業は事実上、ブラックボックスとなっていました。

親会社も、HIKE社のゲーム事業の詳細を把握していなかったようです。また、HIKE社のもう一人の代表取締役で、Aさんと共に創業したBさんは、アニメや舞台の事業に特化しており、ゲーム事業の管理が難しい状況でした。

ところでAさんは不正で得た資金を営業活動の経費として使っていたと説明していました。調査委員会も、会社のために使ったという言い分は全否定しなかったものの、その資金が主に飲食や遊興費に使われた可能性が高いと見ています。

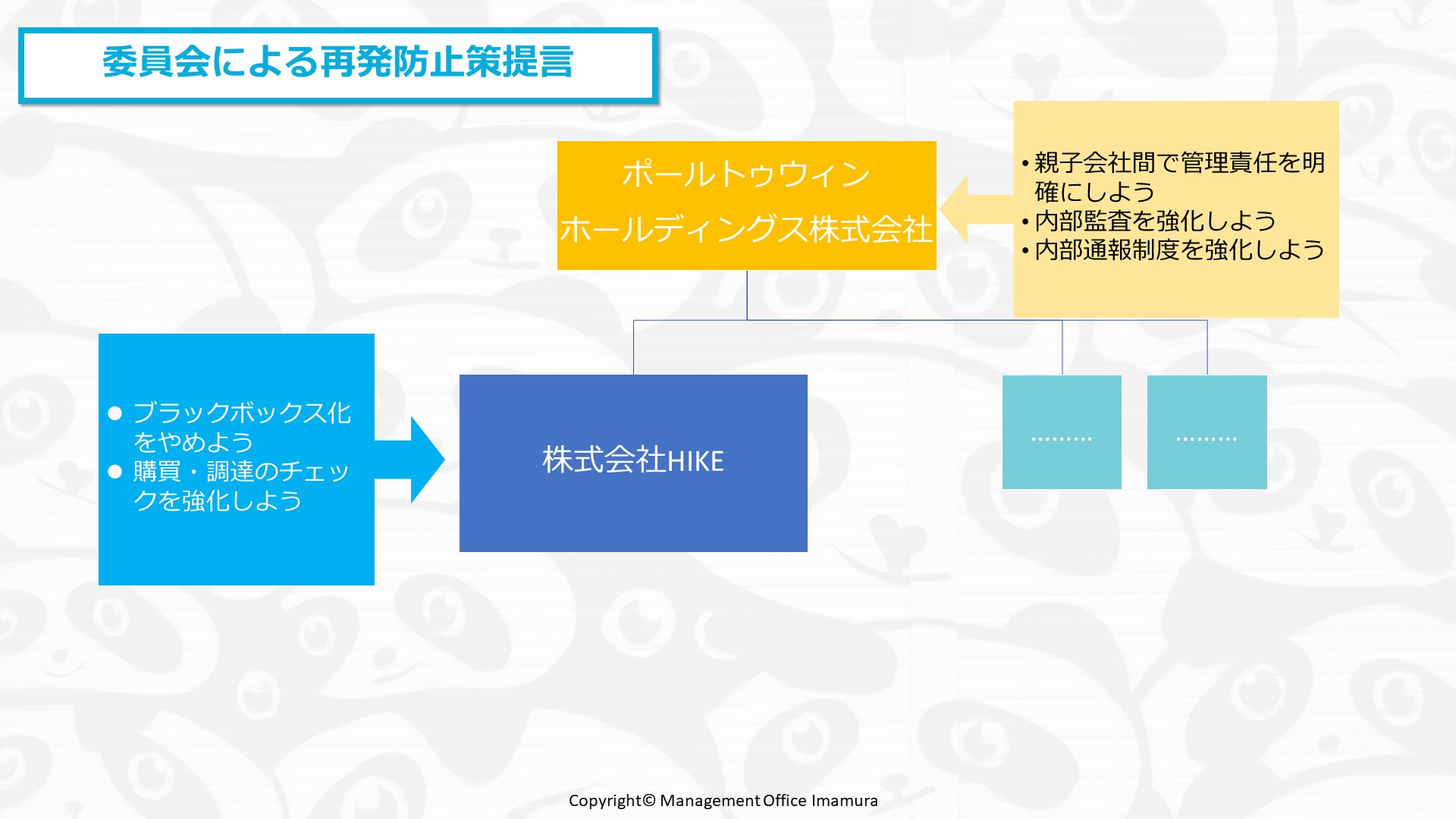

第三者委員会による再発防止策の提言

第三者委員会は、どのような再発防止策を提言したのでしょうか。

まずHIKEに対しては、ブラックボックス化をやめるよう提言しています。この不祥事では、Aさんだけが仕事の詳細を知っていて、他の人たちは理解していなかったため、問題が発生しました。そのため、仕事の内容や合意したことを、他の人も確認できる方法を取るべきだとの提言がされています。

もう一つ、購買や調達のチェックを強化するよう提言しています。今回の不祥事では、偽の契約の起案者がAさんで、その承認もAさんによって行われていました。また、口頭での発注も認められていたようで、発注や検収に他の人のチェックが入らなかったようです。このようなことが再発しないように、チェック機能を強化すべきだと提言されています。

親会社であるポールトゥウィンホールディングスに対しても再発防止策が提言されています。最初の点として、親子会社間の管理責任を明確にするよう提案されています。誰がどの仕事にどんな責任と権限を持つかを明確にし、それが実際に適切に実施されているかを確認するよう求められています。

次に、内部監査の強化が提言されています。親会社は主にアンケートをベースに内部監査を行っていたようですが、HIKEのように異なる事業を行っている子会社が増えてきたため、各事業のリスクをきちんと認識し、内部での監査を徹底する必要があるとされています。

最後に、内部通報制度の強化が提言されています。グループ内では内部通報制度が存在しているものの、過去10年で3回しか利用されていないとのことです。制度の存在や利用の促進を強化するよう提言されています。

【教訓】代表者への権限集中もリスクだと注意を払うべき

個人的に思うのは、根本原因は、権限が一人に集中しすぎていたというところかなと思います。経営者であっても、権限が一人に集中しすぎるのは問題ですので、権限を適切に分散させるべきだったんでしょうね。

権限が集中するのは創業者にはありがちなことですが、上場企業のグループ企業になった時点で、一人親方みたいな動き方は牽制すべきだったのかもしれません。まあ実際は、創業者は簡単に権限委譲しないでしょうから、難しいんでしょうけどね。