おはようございます!マネジメントオフィスいまむらの今村敦剛です。

当社では先端設備等導入計画の申請支援を26件おこないましたが、いろいろなケースに遭遇します。建物附属設備の場合、経営力向上計画の証明書が出ても、先端設備等導入計画の証明書が出ないというケースがありました。いったいどういう理由からでしょうか。

スポンサーリンク

なぜ経営力向上計画の証明書が出るのに先端設備等導入計画の証明書が出ないのか

結論を言うと、建物附属設備として計上される固定資産は、償却資産として扱われるのか、家屋として扱われるのかによって、先端設備等導入計画の取り扱いが異なるからです。

建物附属設備とは、電気設備、給排水設備、衛生設備、空調設備、運搬設備等の家屋と一体となって家屋の効用を高める設備をいいます。しかし以下のものについては、家屋と区別し、償却資産として評価をします。

- 構造的に簡単に取り外しができ、別の場所に自在に移動できるもの。(例:簡易間仕切り)

- 屋外に設置されている設備。(例:屋外照明設備)

- 独立した機械としての性格の強い設備。(例:受変電設備)

- 特定の生産用または業務用の設備。(例:工場における機械の動力配線設備)

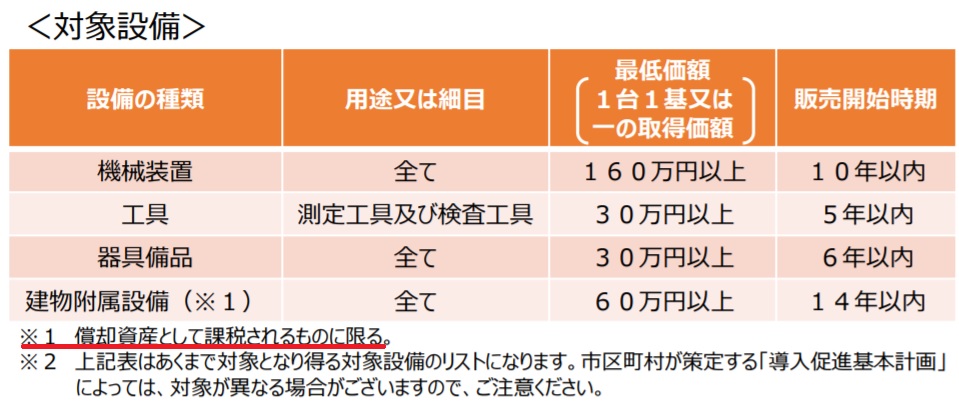

先端設備等導入計画では、建物附属設備での固定資産税の軽減措置は、償却資産として課税されるものだけが対象

先端設備等導入計画の手引きを見ると、次のように書かれています。(赤線は筆者)

先端設備等導入計画では、建物附属設備での固定資産税の軽減措置は、償却資産として課税されるものだけが対象ですね。

ところで、該当する建物附属設備が、家屋に該当するのか償却資産に該当するのかは、建物の所有形態によって異なるようです。このようにケースバイケースなので、グレーな設備については、工業会として一律で「先端設備等導入計画の証明書は発行しない」と決めているのかもしれません。

ただし経営力向上計画の国税優遇措置(税額控除等)は受けることができます

あくまでも証明書が出ないのは、先端設備等導入計画についてです。もっと正確に言うと、固定資産税の軽減措置に対してだと言えるでしょうか。一方で、経営力向上計画の証明書は発行されます。国税の税額控除は、上記の固定資産税(地方税)の取り扱いとは異なりますからね。

しかし、経営力向上計画の証明書を入手して、経営力向上計画のほうで固定資産税の軽減(1/2)を申請したらどうなるのでしょうかね。この場合では、自治体の判断によっては、固定資産税の軽減が受けられるかもしれません(やっていないのでわかりませんが)。

いろいろなケースがあります。おかげで税理士でない僕も、税金について少しは詳しくなってきました?